アパート経営で計上できる経費とは?「修繕費」と「資本的支出」の違いを徹底解説!

アパート経営を行う際、経年劣化する建物の修理や改良が必須であり、経理処理には注意が必要です!実際、修理等の経費処理を「修繕費」と「資本的支出」のどちらにするかで利益額が変わり、修繕費はその年の経費に算入できますが、資本的支出は全額を経費算入できません。そのため税金の支払いにも影響してきます。

そこで今回は、アパート経営で行う修理や改良等で計上する修繕費と資本的支出の違いを説明し、具体的なケース別で解説します。また両者の違いをわかりやすくフローチャート化しましたので、確定申告の際にぜひご活用ください。

アパートの修繕費と資本的支出の違い

投資物件の固定資産にかかる修理や改良等に要した支出額の中で、固定資産の維持管理や原状回復のために支出したと認められる部分については、「修繕費」として一括で費用計上することが可能です。

修繕費とは

修繕費に該当する費用は、たとえば次のものが挙げられます。

- 雨漏りに伴う屋根の部分補修に伴う修理費用(ただし、屋根の耐久性が向上しない場合)

- 塗面の劣化に伴う工事で耐久性能やその他の性能が以前と同レベルの塗料を使用する外壁塗装の費用

- 入居者の入れ替えに伴う壁紙の張り替え費用(壁紙は依然と同レベルの品質)、以前と同等の畳の張替え費用

- 以前と同等性能・機能を有するガス給湯器への交換費用

修繕費として計上するポイントは、あくまで原状回復のための修理・改修内容までであり、修繕した結果、耐久性や建物の資産価値自体が向上したと判断された場合には、次に解説する「資本的支出」に該当することになります。

資本的支出とは

固定資産の修理や改良等がその使用可能期間の延長叉は価値の増大をもたらす場合は、修繕費とはされず「資本的支出」の扱いとなります。修理や改良等により対象の固定資産の耐久性が伸び、以前以上に長持ちしたり、今までにない価値が加えられたりするケースが資本的支出に当たります。

資本的支出に該当する費用は、たとえば次のものになります。

- 防汚性や耐久性が格段に向上した塗料による外壁の塗装費用

- 給湯器を追い炊き機能付きオートバスへの交換費用(資産価値の向上)

- 以前にはない防臭効果のあるハイグレードな壁紙への張替え費用(資産価値の向上)

なお、投資物件である減価償却資産に資本的支出を実施した場合、資本的支出は個々に対応する元の資産の法的耐用年数によって減価償却されます(=一括経費計上できない)。

「その資本的支出は、その支出金額を固有の取得価額として、資本的支出の対象資産である既存減価償却資産本体と種類及び耐用年数を同じくする新たな減価償却資産を取得したものとして、その種類と耐用年数に応じて償却を行う」

(参照:国税庁「資本的支出後の減価償却資産の償却方法等」より)

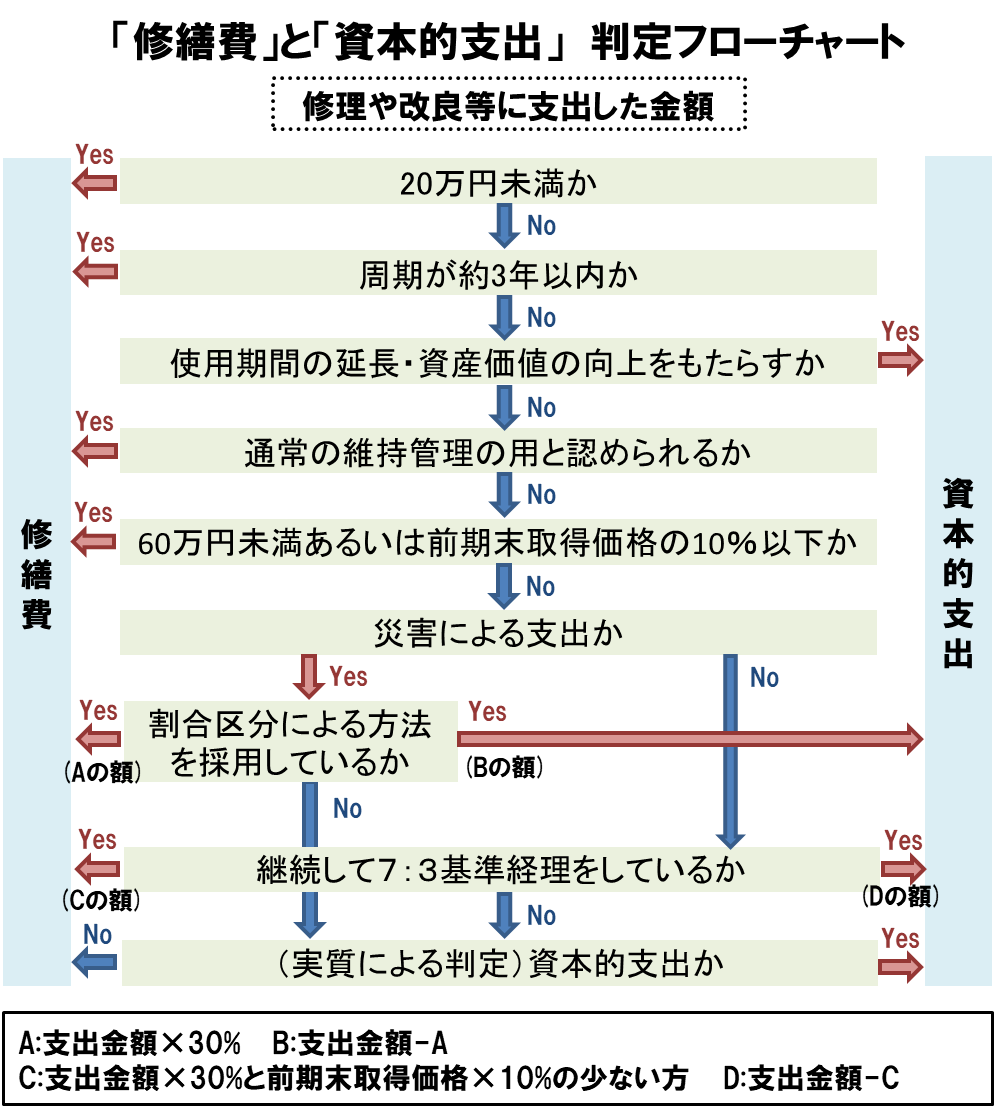

アパート経営における修繕費と資本的支出を判断するポイント

修繕費に該当するか否かの判断は、「修繕費」、「改良費」や「修理費」などの名目ではなく内容により判断されますが、以下の場合、内容にかかわらず修繕費とすることが可能です。(どちらか一方を満たせばOK。)

- 一つの修理や改良などの金額が「20万円未満」の場合

- おおむね「3年以内」の期間を周期として行われる修理、改良などの場合

また、一つの修理の支出金額のうち、修繕費と資本的支出のどちらかが明確でない金額がある場合、以下の基準で区分できます。

<形式的基準による修繕費の判定>

- 支出金額が60万円未満の場合、またはその支出金額がその固定資産の前事業年度終了時における取得価額(最初の取得価額+前年度までの資本的支出)の約10%相当額以下の場合、修繕費にできる

<資本的支出と修繕費の区分の特例「7:3基準」による判定>

- 法人が継続して処理をする場合、支出した金額の30%相当額とその固定資産の前事業年度終了の時における取得価額の10%相当額とのいずれか少ない金額を修繕費とする。

なお、災害により被害を受けた固定資産に修理等で支出した金額も、別途資本的支出と修繕費の区分が定められています(災害の場合の資本的支出と修繕費の区分の特例)。

【フローチャートを活用】修繕費・資本的支出の判断

上記の修繕費と資本的支出の区分の考え方をまとめたものが下表のフローチャートです。本図を利用することで修理等の費用区分の判断がしやすくなります。

なお、中小企業経営者として不動産経営を行っている場合、30万円未満の減価償却資産は合計300万円まで全額経費計上できますが(少額減価償却資産の取得価額の損金算入の特例)、資本的支出になるものは、原則として該当しないため注意しましょう(資本的支出は既存の固定資産の使用延長や価値の向上をなすもので新たな取得に該当しないため)

ただし、資本的支出自体が独立した資産と考えられ、新たな資産の取得とみなされる場合、上記特例に該当するケースもあります。

修繕費と資本的支出の違いを事例で確認

修理・改良等がどのようなケースで修繕費もしくは資本的支出になるのかを、さらに具体的な事例で確認していきます。

①建物内の蛍光灯の取替費用の場合

| 修理等の内容 | 事務所の蛍光灯の全部を蛍光灯型LEDランプへ取り替え(特別な照明設備の工事なし) |

| 費用内訳 | ランプ代+取付工事費=110万円 |

| 費用の処理 | 修繕費 |

蛍光灯から蛍光灯型LEDランプへの取り替えで、節電効果や使用可能期間などの向上、その固定資産の価値の向上又はその耐久性の増大が認められますが、蛍光灯等は建物の付属設備である照明設備の一部品となります。そのため部品の性能が向上しても建物付属設備自体の価値までが向上したと考えられないため、修繕費に該当します。

②アパートの壁紙の張替費用の場合

| 修理等の内容 | 原状回復のための壁紙の張替え(依然と同等品質の壁紙) |

| 費用内訳 | 壁紙の張替費用200万円 |

| 費用の処理 | 修繕費 |

建物の通常の維持管理、あるいは原状回復を行うための壁紙の張替えと判断できる場合、その費用は修繕費となります。

③建物の屋根全体をカラートタンで覆う工事費用の場合

| 修理等の内容 | 屋根の20箇所以上からの雨漏り対策として屋根全体をカラートタンで覆う工事(毎月、水漏れの防止剤により修理していた) |

| 費用内訳 | カラートタンで覆う工事費用1,450万円 |

| 費用の処理 | 資本的支出 |

カラートタンで屋根全体を覆う工法(屋根カバー工法)は屋根の耐用年数を延長させる工事と認められ、また単に雨漏りの箇所だけを修理する応急的な修復工事でないため、建物の使用可能期間を延長させるものとして資本的支出となります。

④マンションのシステムキッチン等の取替工事にかかる費用

| 修理等の内容 | マンションの一部の住宅内の台所および浴室の各設備等から新たなシステムキッチン及びユニットバスへの取替え |

| 費用内訳 | 台所・浴室の取り替えと新設の費用約500万円 |

| 費用の処理 | 資本的支出 |

既存の台所・浴室の設備の一部が補修・交換されたのではなく、建物の各住宅内で物理的・機能的に一体不可分の関係にある台所・浴室に関して既存の各設備等が取り壊され、新しい台所・浴室が新設されました。つまり、各住宅を構成していた一部分の取壊し・廃棄と新設が同時に実施されたと解釈されるため、各取替費用は修繕費には該当しないと判断されます。また、台所・浴室を新設したことによる建物価値の向上、またはその耐久性の増大をもたらすものと認められるため資本的支出となります。

なお、修繕費と資本的支出の区分の判断は難しい場合や、税務署と認識が異なるケースも少なくないため、高額な案件などは修繕費等の扱いに詳しい税理士等に相談しましょう。

修繕費と資本的支出の違いによる税金への影響

資本的支出として資産計上し減価償却費を行えば、複数回による経費計上になりますが、原状回復費用として修繕費として計上すれば単年度での経費処理が可能です。

たとえば、2階建て木造アパートの外壁の塗装が劣化して剥がれなどが目立つため維持管理として再塗装する場合に、以前と同等の塗料による塗装工事を220万円で実施したとき、修繕費または資本的支出して計上するかで課税所得がいくら異なるかを確認してみます。

・修繕費で処理する場合

塗装費用220万円を修繕費とする場合、全額の220万円は経費として年度内での一括処理が可能です。

・資本的支出で処理する場合

費用の全額が資本的支出に該当すると判断した場合、工事費用の220万円は固定資産として計上し、その後一定期間に渡って減価償却費として処理します。外壁塗装費用を減価償却する場合、塗料には法的耐用年数がないため塗装を実施した建物の法定耐用年数を使用しなければなりません。本件のアパートは木造であるため、法定耐用年数は22年になります。つまり220万円÷22年=10万円/年の減価償却費の計上となるわけです。

修繕費と計上すれば一括で220万円を経費処理できますが、資本的支出で減価償却すれば1年に10万円しか経費処理できません。仮に上記アパートでの利益が300万円だったとすると、所得(収入−費用)は単純計算で修繕費なら80万円、資本的支出なら290万円に押し下げられます。節税面から見れば修繕費のほうが一時的な節税効果が高く有利となります。

まとめ

いかがでしたでしょうか。修繕費と資本的支出の違いや見分ける方法を見てきましたが、実際には税務署の判断と異なることもあるため、確定申告する前に税理士などの専門家に相談すると良いでしょう。アパート経営を行っている方はぜひ今回の記事をヒントに、計画的な修繕を行ってみてください。

株式会社湘南ユーミーまちづくりコンソーシアムでは、お客様の財務状況をしっかり見つめながら、新築物件を販売するだけではなく、中古収益不動産の活用、資産再生、不動産小口化商品を使ったポートフォリオ構築、資産組換え、出口戦略の立案をはじめ、湘南エリアの不動産市況や活用例を交えてご説明させていただく、オンラインでの個別相談やセミナーを開催しています。初めての方には、準備や手順をご案内すると共に、不明点や不安を払拭することで安心して始めていただけます。

湘南の賃貸物件への投資にご興味のお持ちの方は、是非ご相談ください。