不動産投資で重要な「収支計画書」4つのチェックポイントとは

不動産投資を行う際に重要と言える要素の一つが「収支計画」です。

なぜなら、アパート賃貸経営は長期的な事業のため、事前に物件を運用する場合の収入および支出を洗い出すことで将来に向けた試算を行うことができるからです。

ところが不動産投資の初心者には簡単には作成できないため、不動産業者が作成した都合の良い収支計画書を鵜呑みにするケースが少なくありません。

そのため、顧客には、提示された収支計画が実現可能な内容となっているかを判断する力が求められます。

そこで今回は、収支計画をチェックするときの大切なポイントについて考えていきたいと思います。

不動産投資における収支計画の作り方

ここでは、不動産投資における収支計画の作り方について考えてみましょう。

収支計画をチェックするためには、その作り方をよく理解しておく必要があります。

収支計画と所得計算は別物

取得した不動産を運用する場合、「収入」と「支出」は以下の通りです。

収入=「家賃」「駐車料金」「礼金」「契約更新料」など

支出=「建物・賃貸管理費」「修繕費」「各種税金」「火災保険料」「ローン返済金」など

収支計画は、これらの収入および支出について、実現性のある数値を設定し、将来に向けて長期的なシミュレーションを行うのがポイントですが、「課税所得算出のための所得計算」とは異なる点に注意が必要です。

課税所得の計算では、税務上経費となるものが規定されており、減価償却費など現金支出を伴わないものも入っています。

しかし、この収支計画における収入および支出は、実際の現金の流れ(=キャッシュフロー)に沿ったものであるため、前述の減価償却費などは対象外となり、逆にローン返済金は元本分も含めます。

|

収支計画上の手取り収入 |

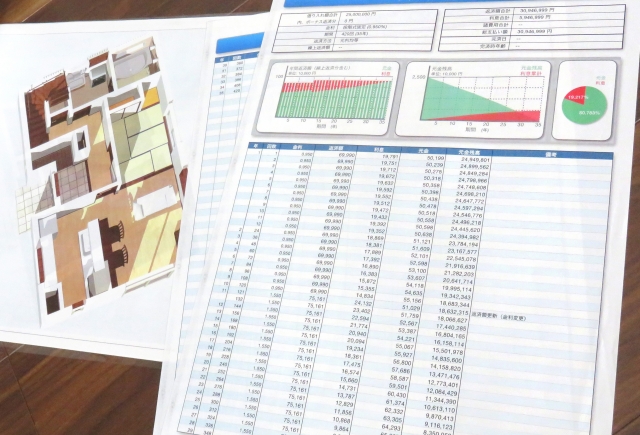

収支計画書の具体例

収支計画書の具体例を見てみましょう。

下表は、築浅の中古アパート経営を想定した収支計画表です。

- 物件の条件

①立地:東京都内23区の近郊 私鉄沿線 最寄り駅から徒歩5~6分程度

②間取り:単身者用1K×全8戸

③築年数:築5年の築浅物件

④物件購入価格:8000万円

⑤1年目家賃 8万円

⑥駐車料金 1万2000円×4台

- ローンの借入れ条件

借入額4400万円=物件購入価格8000万円-自己資金3600万円

元利均等の15年返済、金利3.1%

毎月の返済額30万5977円

(単位:円)

| 年度 | 1年目 | 2年目 | 10年目 | ||

| 収入

(月額) |

家賃 | 576,000 | 576,000 | 518,000 | |

| 駐車料金 | 48,000 | 48,000 | – | ||

| 礼金 | 0 | 0 | – | ||

| 収入計① | 624,000 | 624,000 | 566,000 | ||

| 支出

(月額) |

建物管理費 | 33,000 | 33,000 | 35,000 | |

| 賃貸管理費 | 16,000 | 16,000 | 18,000 | ||

| 修繕積立金 | 25,000 | 25,000 | – | ||

| 臨時修繕費 | 48,000 | 48,000 | 62,000 | ||

| 火災保険料 | 2,000 | 2,000 | – | ||

| 固都税 | 31,000 | 31,000 | 30,000 | ||

| 共益費

(共用電気等) |

3,000 | 3,000 | – | ||

| ローン返済金 | 306,000 | 306,000 | – | ||

| 支出計② | 464,000 | 464,000 | 481,000 | ||

| 収支 | 月額収入①-② | 160,000 | 160,000 | 85,000 | |

| 年額収入③ | 1,920,000 | 1,920,000 | 1,020,000 | ||

| 税金 | 所得税・住民税④ | 288,000 | 288,000 | 153,000 | |

| 手取収入 | 年額手取収入

③-④ |

1,632,000 | 1,632,000 | 867,000 | |

| 年額手取収入

累計 |

1,632,000 | 3,264,000 | 11,424,000 |

(注)表中の – は左欄と同という意味

上表で、1~2年目の家賃収入(月額)は、57万6000円ですが、空室率を10%と想定しています。(8万円×8戸×90%)

また、10年後では物件が古くなるため、家賃収入(月額)は51万8000円に下がっています。(1年目の月額家賃収入57万6000円×90%、募集家賃値下げ、または空室増加による)

さらに、10年後は物件が築15年となるため、臨時修繕費は1~2年目より30%程度増加しています。(月あたり4万8000円×130%=月あたり6万2400円)

なお、ローンは15年返済のため、10年後は同額で返済中です。

収支計画書をチェックする4つのポイント

不動産業者の作成する収支計画は、顧客の物件購入を促すために、最終的な手取り収入ができるだけ大きくなるよう工夫されている場合があります。

したがって、投資する側はその計画内容の妥当性について、注意深くチェックすることが大切です。

収支計画書では、収入のうち「家賃」、その家賃額算出の基礎となる「空室率」、また支出のうち「修繕費」「ローン返済金」が重要な項目です。これらの項目は固定されていない数値であるため、都合良く動かそうと思えば可能と言えます。

なお、その他の項目は、ほぼ固定された数値か、または調べればほぼ正確な数値が割り出せるものになります。

ポイント1 家賃設定は地域の相場をよく調べる

家賃は、新築では近隣の相場を参考に設定、また中古物件では現在適応中の家賃を設定します。

ただし、中古で古くからの入居者が多い場合は、現在適応中の家賃が地域の相場よりかなり高い場合があるため、数年後は「何割かが入れ替わる」と予測して、家賃を下げて試算する必要もあるでしょう。

ポイント2 空室率は立地・築年数を考慮する

空室率は立地に大きく左右されるため、交通の便が良くない場合、将来的に空室率はある程度上がると想定する必要があります(例えば30%程度など)。

空室率は、新築では低め(5%程度)に設定できますが、中古は現在値を参考に、築年数が多いほど上げておく必要があります。築10~15年以上で20%程度の想定は必要でしょう。

ポイント3 積立金は大規模修繕を想定する

修繕積立金は、将来の大規模修繕にかかる費用を試算し、例えば家賃収入の5%程度を毎年準備します。

退居に伴う原状回復費用や建物の一部破損、給湯器・エアコン交換などの臨時修繕費を、積立金から支出すると将来の大規模修繕に支障が生じます。したがって、修繕積立金とは別枠で支出を組みます。

新築の場合、家賃収入の5%程度

中古の場合、家賃収入の10~15%程度

中古では、物件購入時に給湯器・エアコンの経過年数から、交換年を想定し計上します。

ポイント4 ローン返済期間は短めに試算する

返済期間は長いほうが毎月の返済負担は減りますが、不動産投資を効率的に進めるには、できるだけ早く返して次の投資用物件を取得するのがポイントになります。

毎月の手取り額が残るよう長い返済期間の想定で楽観的に試算してある場合は、返済期間を縮めて試算を行ってみましょう。

中古では、返済期間の上限は、法定耐用年数の残存期間とする金融機関があるため注意が必要です。

そして最終的な年間手取り額が算出された後は、所得税・住民税を差し引きます。

総合課税のため自分の他の所得と合算して求めれば、近い数字が算出できます。ただし、その算出税額は按分して、不動産所得分のみを計上します。

収支計画書チェックリスト

不動産業者が提示する収支計画書で、以下のリストの項目に一つでも当てはまる場合には注意が必要です。自分の目で候補物件の諸条件を再度確認し、現実的な数値に置きかえた収支計画に作り直してみましょう。

☑収支計画書チェックリスト

|

☐ |

家賃が周辺相場より高い |

|

☐ |

古い入居者の高い家賃額を長期的に使用している |

|

☐ |

築年数に応じて家賃を下げていない |

|

☐ |

満室を想定している |

|

☐ |

築年数に応じて空室率を上げていない |

|

☐ |

中古で修繕費の計上が少ない |

|

☐ |

修繕積立金と臨時修繕費の合算が十分ではない |

|

☐ |

毎月のローン返済負担を著しく軽くしている |

|

☐ |

中古で、法定耐用年数残存期間を超えた返済期間を設定している |

まとめ

今回は、一般的な収支計画のチェックポイントについてご説明しました。

不動産業者が、優良物件に見せるため意図的に手を加えた収支計画は、その内容を精査すると採算がとれなくなる場合があります。特に「売ること」を重視した不動産業者の収支計画には、現実的ではない数字で作られている可能性があります。

しかし収益力がある物件は業者側で収支計画に手を加えなくても、実際に大きな収益を上げる力を持っています。

一般的に言われている空室率や家賃下落率とは異なり、非常に安定経営を続けることができる物件には、主に2つの特徴があります。

一つは立地が良いことです。

入居者ニーズの衰えない立地に人気の間取りなどの好条件を備えた魅力ある物件であれば、業者が収支計画に手を加えなくても、収益を上げる力があります。

もう一つは、賃貸経営を代行する「管理会社」の力の差です。

例えば、家賃下落率は年率に換算すると約1%、空室率は築10~15年以上で20%程度が一般的と言われる中、築10年以上経過しても空室率と家賃下落率が5%以下の水準を維持している物件も多く存在しています。つまり、管理会社の力の差により、空室率や家賃下落率も変動するのです。

また、一般的に公表されている相場家賃や空室率のデータは、対象エリアの平均値です。

すべての物件が一律で空室があり、家賃が下落する訳ではなく、実際には、高い家賃・低い空室率もあれば、低い家賃・高い空室率の物件も存在します。相場よりも高く、空室率も低い賃貸経営を担うことが管理会社の力とも言えます。

大切なことは、「立地や物件に見合った収支計画になっているのか?」を分析し、収益性を見抜く力を手に入れることと同様に、力のある管理会社を見つけることが収支計画を現実的なものにする大切なポイントです。

不動産投資を行う際は、賃貸事業の経営者になるという自覚をもち、都合よく作られた収支計画を鵜呑みにせず、また一般的な数値にも惑わされないようにしましょう。

株式会社湘南ユーミーまちづくりコンソーシアムでは、お客様の財務状況をしっかり見つめながら、新築物件を販売するだけではなく、中古収益不動産の活用、資産再生、不動産小口化商品を使ったポートフォリオ構築、資産組換え、出口戦略の立案をはじめ、湘南エリアの不動産市況や活用例を交えてご説明させていただく、オンラインでの個別相談やセミナーを開催しています。是非ご相談ください。

[surfing_su_box_ex title=”お問い合わせ”][surfing-trust-form id=43] [/surfing_su_box_ex]