不動産小口化商品の選び方|目的別に失敗しないためのチェックポイント

不動産投資に興味はあるけれど、「まとまった資金が必要なのでは?」とハードルを感じている方も多いのではないでしょうか。

そんな方に注目されているのが、不動産小口化商品です。

少額から始められる不動産投資として人気が高まる一方で、商品ごとに仕組みやリスクが異なるため、「どれを選べばいいの?」と迷ってしまうこともあります。

この記事では、不動産小口化商品を選ぶ際に押さえておきたいポイントを

「契約形態」「対象物件」「立地」「運用条件」

など多角的な視点から解説します。

目的に合った不動産小口化商品を選びたい方は、ぜひ最後までご覧ください。

1. 契約形態で選ぶ|匿名組合型・任意組合型・賃貸型の違い

不動産小口化商品における「匿名組合型」「任意組合型」「賃貸型」の契約形態の違いは、法律的な枠組みや投資家の権利義務、リスクの負担の仕方などに大きな違いがあります。

実際の商品はこれらの型を組み合わせたり、独自のスキームを用いている場合もあります。ご自身の目的によって最適な契約形態が異なりますので、目的に合った契約形態を選択しましょう。

匿名組合型(商法上の組合契約)

不動産投資の分野で広く活用されている「不動産特定共同事業」における主要な契約形態の一つです。匿名性があり、不動産投資をより身近で参加しやすいものにするための法的な基盤となっています。投資家は「匿名組合員」として事業者に出資し、事業者が事業を行い、その利益の一部を出資者に分配します。

特徴

・投資家は不動産の所有権を持たない

・匿名組合員は営業者に対して利益分配を受ける権利のみ

・損失は出資額を上限とする(有限責任)

・運用や管理は全て営業者が行う

主なメリット:初心者向き、運用を任せられる

主なデメリット:所有権がなく、資産保全性はやや劣る

➡短期運用で、手軽に始めたい方に向いている

任意組合型(民法上の組合契約)

複数の当事者が共同で事業を行うための契約形態であり、組合員(投資家)全員で不動産の共有持分を持ち、共同事業を行います。任意組合では投資家自身が不動産のオーナーの一員となります。

(金銭出資の場合は登記しない場合もあります)。

特徴

・投資家は不動産の共有持分を持つことで登記される

(金銭出資の場合は登記しない場合有り)

・運営には組合員の合意が必要

・損失も原則として持分割合で負担

(無限責任の場合あり)

主なメリット:1棟投資よりも少額から不動産投資ができる。

主なデメリット:損失も原則として持分割合で負担

➡少額から現物の不動産を所有したい方に向いている

3・賃貸型(サブリース型とも)

投資家が所有する不動産を事業者に賃貸し、一定の賃料収入を得る形式です。

特徴

・投資家は不動産の所有者となる

・運営は事業者が行い、投資家は定額の賃料を受け取る

・実質的には運用リスクが低い(一定条件下で)

主なメリット:所有権による安定資産、賃料保証付き商品もある

主なデメリット:賃料が市場動向で変動する可能性もある

➡安定収入を狙いたい方に向いている

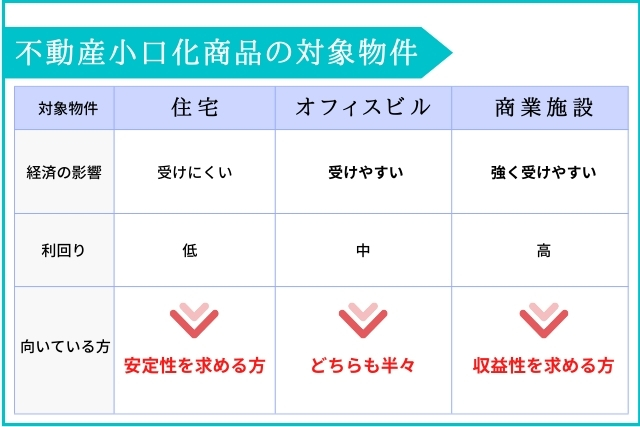

2. 対象物件で選ぶ|住宅・オフィス・商業施設の特性を把握

小口化商品で投資できる物件はさまざまですが、代表的なものには以下があります。

・住宅(賃貸マンションなど)

生活必需性があるため、経済の影響を比較的受けにくく、安定した入居率が期待でき、初心者にも人気

・オフィスビル

立地や景気に左右されやすいが、高い収益性を狙える

・商業施設

長期契約のテナントが多く安定収入が得られる反面、消費者の購買力に直結するため、経済動向が変化した場合の空室や撤退リスクなどの影響を強く受ける。

ご自身のリスク許容度や収益目標に合わせて物件タイプを選ぶことが重要です。

3. 立地で選ぶ|収益性・将来性・流動性に差が出る

「不動産は立地がすべて」と言われるほど、立地条件は重要な選定ポイントです。

複数の物件で運用されるJ-REITなどとは異なり、不動産小口化商品は1つの物件で運用されているものが一般的で、「投資対象物件が明確」です。

人気のあるエリア、将来的に発展が予想されるエリア、人口減少しにくいエリアなど、空室リスクや賃料下落リスクが低減された立地の商品を選ぶことも大切です。

・都市部・駅近エリア

賃貸需要が高く、資産価値の下落リスクが小さい

・地方都市・郊外

購入価格は安いが、空室リスクや資産価値の低下に注意

投資対象物件が特定されているため、周辺の賃料相場や入居状況なども確認しやすく、一般の不動産投資と同様、自分で判断し、物件選び(商品選び)ができますので、不動産投資における「物件を見る目」を勉強できる商品とも言えます。

商品の販売については、現地説明会や見学会など、実際に物件を見る機会を設けている商品もあります。出口戦略(売却)のしやすさも含めて、将来的な需要や地域性を見極めるためにも、資料だけでは見極めることができない立地や物件の状況などを直接確認できる現地説明会や見学会などにも参加し、自身の目で対象物件を確認することをお勧めします。

4. 運用期間や税務面で選ぶ|目的に応じた比較がカギ

運用期間|分配金の仕組みと税務区分

短期運用をしたい場合

・匿名組合型を選びましょう。

・雑所得扱い。給与所得との損益通算はできません。

・10年以内の商品が多く資金回収が早い反面、節税効果は限定的です。

長期運用をしたい場合

・任意組合型を選びましょう。

・不動産所得扱い。節税効果を見込めます。

・10年~30年などの長期商品もあり、安定収益・節税効果を期待できるが、資金拘束期間は長くなります。

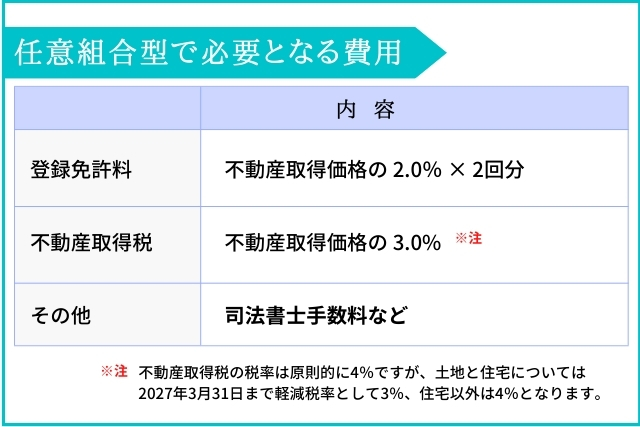

手数料・諸費用の確認

匿名組合型では、登記費用・不動産取得税は必要ありません。

一方で、任意組合型の商品の場合は必要となる費用がいくつかあります。

具体的には、出資者が金額に応じて共有持分を購入する際に登記をし、その後購入した持分を任意組合に対して現物出資をする登記をします。

結果として、任意組合型の場合登記を2回行うこととなり、登記費用も2回分必要となります。(※現物出資の場合。金銭出資の場合は不要。)

登記費用のほかにも、不動産取得税や司法書士の報酬などが必要となりますが、実際の費用については依頼する司法書士によって異なります。

運用期間中の諸費用

運用期間内に売却や贈与をする場合、その手続きに関する事務手数料などの諸費用が必要となる商品があります。

これらの諸費用は商品・事業者によって異なりますが、一般的には無料から数万円程度必要となります。

運用期間中に何回贈与するかなどで事務手数料の負担総額が異なる場合があります。

例えば、10回にわけて生前贈与する場合には、10回分の諸費用が必要となる場合があります。

また、任意組合型の場合は登記費用(現物出資の場合)や不動産取得税なども必要となる場合がありますので、これらの諸費用も考慮した商品選びをすることがポイントです。

まとめ|「選び方」を知ることが、小口不動産投資成功の第一歩

不動産小口化商品は、従来の不動産投資に比べて手軽に始められる反面、商品ごとに異なる特徴があります。

選ぶ際には以下の観点を総合的に検討しましょう。

・契約形態の違いと税務影響

・物件タイプと立地の将来性

・配当・運用期間・手数料のバランス

・相続・贈与を含めた資産形成の視点

不動産小口化商品は、運用をプロに任せる商品ですが、利回りや元本が保証された商品ではありません。十分に商品の特性を理解し、投資目的を明確にしたうえで商品を選ぶことをおすすめします。

現在、不動産小口化商品の取り扱い(不動産特定共同事業)事業者には、一定の基準が設けられており、国土交通大臣や都道府県知事の許可が必要です。

※許可を受けた事業者については、国土交通省ホームページで公表されています。

【不動産特定共同事業法に基づく事業者及び適格特例投資家一覧】

https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000263.html

湘南ユーミーまちづくりコンソーシアムでは、湘南エリアの価値を高め、湘南エリアの活性に繋がる不動産開発にこだわり、不動産小口化商品の販売・運用を行っております。湘南エリアで不動産投資を検討中の方は、是非ご相談下さい。