老後資金はいくら必要?おすすめの不動産投資の方法をご紹介

不動産投資は老後のための資産運用としておすすめな方法です。

ゆとりある老後生活を送るためには2000万円が必要と言われ、年金だけでは経済的に不安を感じた方も多いでしょう。では具体的に、退職後はどのように収入を得て、生活資金を確保すればよいでしょうか。

そこで今回の記事では、老後に必要な生活費や年金受給額の平均額、老後の医療費の自己負担額、老後の生活資金確保を行い、ゆとりのある老後生活を過ごしたい方に、おすすめの不動産投資をご紹介します。

安心して暮らせる老後に必要なお金とは?

では、老後に安心して暮らすためのお金はいくら必要でしょうか。

老後の生活費は主に、最低限の生活を営むための「最低日常生活費」と「ゆとりある老後生活費」に分けることができます。その金額の目安について解説します。

老後の最低日常生活費は22.1万円

生命保険文化センターによる令和元年度「生活保障に関する意識調査」によると、「老後に夫婦2人で必要となるひと月当たりの生活費」として回答した人の金額別の割合は次の通りです。

| 15万円未満 | 5.9% |

| 15~20万円未満 | 13.0% |

| 20~25万円未満 | 29.4% |

| 25~30万円未満 | 13.1% |

| 30~40万円未満 | 17.0% |

| 40万円以上 | 1.9% |

| わからない | 19.6% |

老後の最低日常生活費として必要な月額は、20~25万円未満という回答が29.4%と最も多く、次いで30~40万円未満が17.0%となっています。全体の平均では、老後の最低日常生活費として月22.1万円が必要という結果です。

ゆとりある老後生活費は36.1万円

一方、夫婦2人で経済的にゆとりある老後生活を送るために必要な生活費の月額を調査した結果は次の通りです。

| 20万円未満 | 2.8% |

| 20~25万円未満 | 7.3% |

| 25~30万円未満 | 10.6% |

| 30~35万円未満 | 20.8% |

| 35~40万円未満 | 9.5% |

| 40~45万円未満 | 10.8% |

| 45~50万円未満 | 2.9% |

| 50万円以上 | 15.6% |

| わからない | 19.6% |

ゆとりある老後生活費として必要とされる月額は、30~35万円未満が20.8%と最も多く、次いで50万円以上が15.6%となっています。全体平均では月36.1万円が必要という結果になっています。

年金受給額の月額平均はいくらもらえるの?

では、生活の収入となる厚生年金・国民年金は月額いくら貰えるのか、解説していきます。

厚生労働省の厚生年金保険・国民年金事業の概況によると、平成30年度の年金受給権者の平均年金月額は、厚生年金保険の老齢年金部分で14万3,761円、国民年金の老齢年金部分(25年以上加入)で5万5,708円となっています。

夫婦2人の月額受給額の合計は、夫婦それぞれがどのような職業に就いていたかによって異なりますが、おおまかなケースと目安となる受給額は次の通りです。

ケース①会社員と専業主婦:24万円

ケース②会社員と会社員(公務員と公務員):30~34万円

ケース③自営業と会社員:20~21万円

ケース④自営業と専業主婦:14~15万円

①会社員と専業主婦、②会社員と会社員(公務員と公務員)のパターンでは、老後の最低日常生活費22.1万円はクリアしていますが、ゆとりある老後生活費36.1万円には達していません。また、③自営業と会社員、④自営業と専業主婦のパターンでは、老後の最低日常生活費22.1万円にも届いておらず、年金だけでは生活費を十分に補えないことがわかります。

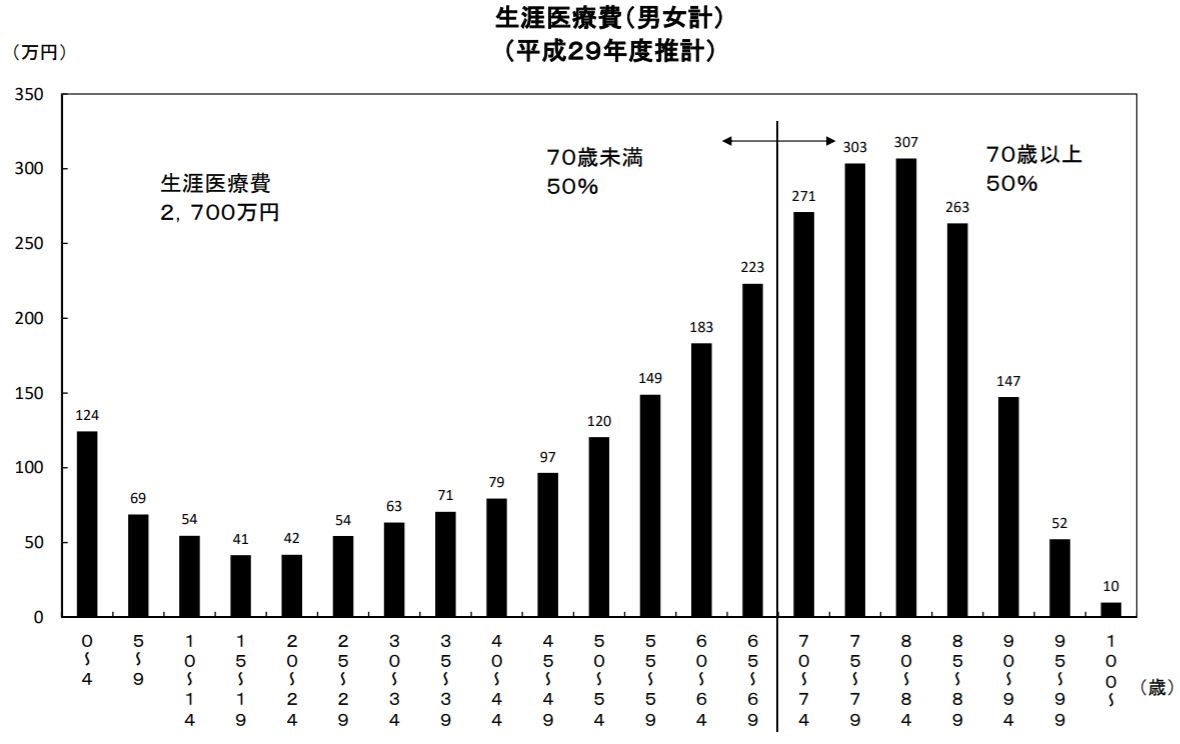

老後の医療費負担額はこれだけかかる!

老後の生活コストとしては医療費の出費も見逃せません。医療費は高齢になるほど次表の通り増えていく傾向があります。

資料出所:厚生労働省「医療保険に関する基礎資料」(平成29年度)

厚生労働省の「医療保険に関する基礎資料」によると、65歳以上の生涯医療費の全国平均は1,576万円となっています。医療費の自己負担割合は、70歳までが3割負担、70~75歳までが2割負担、75歳以上が1割負担ですが、今後は少子高齢化の進展により自己負担割合が厳しくなることも想定されます。

仮に、65歳以上の生涯医療費全国平均1,576万円の3割を自己負担することになれば約473万円、2割を負担することになれば315万円が必要になります。

支給される年金から、さらに315~473万円の医療費自己負担額を支出するとなると、ゆとりある老後生活はおろか、最低の日常生活も圧迫されることになりかねません。このように老後の生活を年金だけに頼っていると、生活自体が立ちいかなくなってしまう可能性もあるわけです。

不動産投資が老後資金の確保に最適な3つの理由

ではなぜ、不動産投資が老後資金の確保に最適なのでしょうか。

年金以外の収入確保手段としては様々なものがあります。働き方改革の推進もあって定年退職後に働き続ける方が増えているので、「労働」も収入確保の手段として定番です。しかし、高齢になるにつれて安定的に働くことは難しくなります。そこで不労所得を得る手段としておすすめできるのが不動産投資です。

不動産投資は安定収入が見込める

不動産投資では、取得した物件を賃貸すれば、安定した家賃収入が見込めます。手元に入る収入は、毎月の家賃収入からローン返済金や管理費、修繕費などの必要経費を差し引いた残りとなりますが、ローン返済が終わればキャッシュも増えます。

不動産投資は相続対策になる。

不動産投資は、相続資産として家族に残せるのも特徴です。つまり、安定収入が見込めるだけでなく、相続対策にも同時に効果が見込めるのです。

取得した不動産は、ローンの返済が終われば、まるまる自分の資産として家族に残すことができます。立地環境や条件が優れた不動産の場合には、将来的な値上がりも期待でき、売却益を上げることも可能です。

なお、不動産の購入にはまとまった資金が必要ですが、一定額の自己資金があれば、残りは金融機関からの借り入れを利用することができます。これも株式投資やFXといった他の金融商品とは異なる特徴です。

不動産投資は管理を外部に任せることが可能

不動産投資は、特に初心者の場合、物件の選び方から賃貸経営の方法など様々な不安があると思いますが、信頼できる不動産業者をパートナーに選べば、不動産投資や賃貸経営のやり方を一から教えてもらえます。購入後の物件の管理も、慣れないうちは不動産業者(管理会社)に任せることができるので、働きながらでも無理なく賃貸経営を続けていくことが可能です。つまり副業にピッタリの将来に向けた資産形成や安定収入確保の手段とも言えます。

手間要らず、少額で始められる「不動産小口化商品」という方法

ここまで不動産投資を行うメリットをご紹介してきましが、不動産投資は、銀行等のローンを利用するにしても、購入金額の2割程度のまとまった資金が必要になり、またローンに対する漠然とした不安感がある方もいるでしょう。そこで、少ない資金で借入なしで不動産に投資可能な方法(商品)として「不動産小口化商品」が注目されています。

不動産小口化商品は、事業者が不動産を1口数万円~100万円程度に小口化して販売し、家賃収入や将来的な売却益を投資額に応じて投資家に配分する商品です。不動産小口化商品のメリット、デメリットは以下のとおりです。

不動産小口化商品のメリット

| ①少額で不動産投資ができる | 不動産小口化商品は1口数万円~100万円程度で販売されているので、少額から不動産投資を始めることができます。 |

| ②優良物件に投資ができる | 通常の不動産投資では、立地やグレードに優れた優良物件は非常に高価で取得すること自体が困難ですが、不動産小口化商品は購入者を幅広く募るため投資金額も小口化されているので、高級物件やホテルなどにも投資可能です。 |

| ③管理の手間がかからない | 不動産のメンテナンスや賃貸経営の管理業務は、専門業者に任せることもできます。 |

| ④相続で揉めないようにする対策にも活用できる | 通常、一件の不動産を複数の相続人に分けることは困難ですが、不動産小口化商品は、口数に応じて各相続人に相続させるなどの方法が可能です |

| ⑤リスクを分散できる | 自分の全資金を1件の不動産に投資した場合、立地条件などによっては、空室リスクや価格の下落リスクがあります。この点、不動産小口化商品では、複数の不動産に分散して投資し、リスクを抑えることが可能です。 |

不動産小口化商品のデメリット

| ①投資できない場合がある | 不動産小口化商品は、まだその数が多くないため、投資しようとしても抽選に外れるなど投資ができない場合もあります。 |

| ②ローンを利用できない | 不動産小口化商品は、金融機関のローンを利用できないため、すべて自己資金でまかなう必要があります。 |

| ③1口あたりの収益が少ない | 家賃収入や不動産売却益は、投資額に応じて配分されるため、購入口数にもよりますが、1口当たりの収益はあまり多くありません。 |

まとめ

老後の生活を年金のみに頼る場合、ゆとりある生活を送ることが困難になる可能性があります。お金が目減りする不安感は計り知れません。またインフレによる物価上昇も生活の上では大きな影響があります。経済的に余裕のある老後生活を送るためには、年金以外に収入確保の手段を検討することが重要であり、不動産投資は老後に向けた資産形成や安定収入確保におすすめです。長期投資は始めるのが早いほど最終的に大きな資産を築きやすいので、働き盛りの年齢からその準備を検討してみてはいかがでしょうか。

株式会社湘南ユーミーまちづくりコンソーシアムでは、お客様の財務状況をしっかり見つめながら、新築物件を販売するだけではなく、中古収益不動産の活用、資産再生、不動産小口化商品を使ったポートフォリオ構築、資産組換え、出口戦略の立案をはじめ、湘南エリアの不動産市況や活用例を交えてご説明させていただく、オンラインでの個別相談やセミナーを開催しています。是非ご相談ください。