60代からはじめる不動産投資とは?目的とオススメの不動産投資方法4つを紹介

60代からはじめる不動産投資について、若い世代が求める不動産投資の目的や考えるべき視点とは違った目線で捉える必要があり、注意すべきポイントがあります。

不動産投資について勉強できる本やサイトも沢山ありますので、今では簡単に物件選びのコツやノウハウ、成功事例などを手に入れることができるでしょう。

しかし、不動産投資における「目的」によって物件選びはすべきであり、目的の違う成功事例をもとに、物件選びをしてはいけません。

では、どんな点に注意すれば良いののか解説していきます。

60代の不動産投資の目的とは?

60代から始める不動産投資の目的を明確にすることが重要です。

60代といえば定年退職を迎え「今ある財産を守りつつ、運用益を得たい」という方が大半ではないでしょうか。だとすれば、「初めての不動産投資」という方には、あまり1棟アパートやマンションによる不動産投資はお勧めしません。

不動産投資による運用は、将来の生活設計をメインに着眼すべきだからです。

退職金をはじめとする預貯金を大切に運用し、家族に残したい。あるいは、将来の備えに残しておきたい。というのが本音であり、最低限の目的だと思います。

幸いにも、住む家もローンを完済し、自分たちは年金で生活できる。子どもも自立して生活できている。という事であれば、無理に将来のために資産形成する必要はないはずです。

低金利時代においては、「金融機関に預けていても利息は付かないし、何か良い運用方法はないのか? かといって、あまりリスクの高い商品での運用はしたくない。」と考えているのが本音のところではないでしょうか。

長年、一生懸命働いて貯蓄した預貯金を取り崩して生活することには不安があります。将来のために少しでも多く残しておきたい。でも、

「たまには孫にお小遣いをあげたい」

「旅行や趣味に使うお金も少しはほしい」

など、少しは貯蓄を運用して「お小遣い稼ぎ」という方も多いはずです。

そんなあなたに検討をお勧めしたい、不動産投資の方法4つをご紹介します。

「不動産小口化商品」ならローン要らず、不動産投資が少額から可能

少額から始められる不動産投資「不動産小口化商品」という商品が増えて来ました。

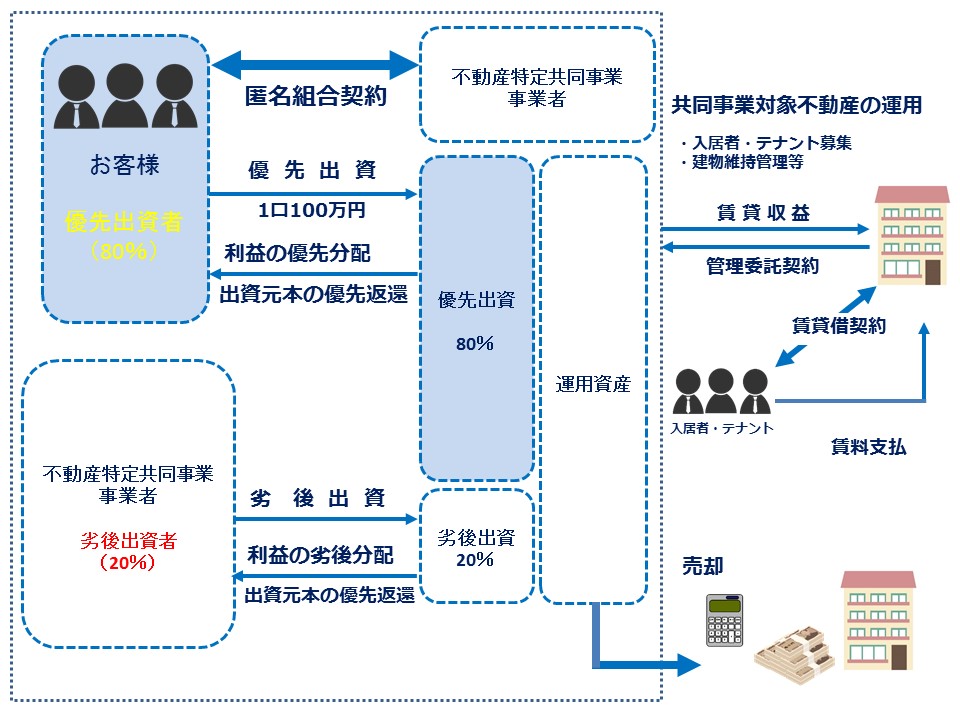

「不動産小口化商品」とは、投資家保護のため「不動産特定共同事業法」に定められる基準を満たした事業者に許可され、許可を受けた事業者のみ行うことができる事業での商品であり、通称「不動産小口化商品」と一般的に言われているものです。

この仕組みやメリットについて、わかりやすく説明していきます。

不動産小口化商品の仕組み

不動産投資小口化商品とは、「不動産を小口化して販売されている商品」、つまり「少額から不動産投資が行える商品」という感じです。

不動産小口化商品とは、対象となる不動産に多くの方が共同で出資し、基本的に事業者に賃貸運営を任せ、対象不動産の家賃収入等から生み出される運用益の分配を受ける形です。

不動産小口化商品のリスク

不動産投資小口化商品は、優先劣後構造により、リスクを事業者が負担する商品が主流になっており、例えば家賃収入や運用期間終了時の物件売却に伴う一定の価格減少リスクを事業者が負担する構造です。

つまり、優先劣後構造を分かりやすく言うと、投資家のみなさまに優先的に配当し、また売却時の元本返済も優先されるため、事業者は物件の運用を適切に行わなければ、事業者自身が損をする(リスクを分担する)という仕組みです。

そのため、運用をすべて事業者にお任せし、リスクを一部分担してもらう形の不動産投資ですから、一般的な利回りは1棟アパートやマンション投資に比べ低くなりますが、安定的な商品とも言えます。

少額・中長期で投資が可能

10万円・50万円・100万円など、少額から投資できる商品が展開され、運用期間も数年~10年の中長期と比較的長い期間となっています。

不動産小口化商品の特徴

不動産投資小口化商品と、投資信託、株式等との違いは、投資先が実物(現物)の不動産物件に限られるため、不動産投資の一部と言えます。

実物の不動産に投資するわけですから、投資先の「モノ」が目に見えるという事です。

家賃収入が配当原資になりますので、入居率・稼働率も明確にわかります。

また、不動産物件ですから、不動産所有におけるメリットを受けることが可能です。さらには、物件のある地域の家賃相場の変動や、元本償還時の物件売却価格がどのように推移しているかも調査・把握しやすいのも特徴です。

少額からの投資先として、実際の運用をプロに任せつつ、状況もご自身の目で見えやすいということが、この不動産小口化商品最大のポイントではないでしょうか?

不動産小口化商品への投資、注意点

一口に不動産小口化商品と言っても、実は様々な契約形態(匿名組合型、任意組合型、賃貸型)があり、注意すべきポイントがあります。

それぞれの契約形態には特徴があり、デメリットも存在します。また、運営する事業者と投資先の物件を注視する必要があります。

例えば、許可を得た専門事業者にお任せするのだからと言って、何も考えずに投資するのは危険です。

実は、不動産特定共同事業を担う事業者が、万が一倒産等で事業継続が困難な状態に陥った場合、投資家皆さんの出資金が全額返還されない場合があるというリスクが存在します。投資対象の不動産運営が順調でも、事業者が行っている他の営業活動での影響を受ける可能性があるのです。

投資家保護の視点からその問題を回避するため、不動産特定共同事業法に基づく事業を行う場合は、国土交通大臣または都道府県知事による許可が必要です。

さらに、資本金1億円以上の宅地建物取引業者・財務基盤の基準・監督官庁への事業報告・業務管理者の常置などがあります。許可制により厳しい規制や条件が義務付けられ、誰もが簡単に不動産特定共同事業を行える訳ではなく、安定した財務内容と適切な業務活動を監視されているため、倒産等のリスクは低減されていますが、万が一の時の倒産隔離はされていないリスクが残っているという事です。

また、不動産投資の運用ですからプロでも失敗することがあり、予定通りのリターンが得られないリスクもつきまといます。

もう一つのデメリットは、流動性が低いということです。運用期間中に売却・換金したい場合でも、すぐに売れない可能性や、安い値段で取引をされる可能性もあるという事です。

不動産小口化商品に投資すると言っても、やはり「投資」ですから、何のために投資するのか目的を明確化するとともに、メリット・デメリットを理解した上で、目的達成に一番合う契約形態の商品を選択する必要があります。

100%間違いのない商品ではないという事に注意し、預金より利回りが良いからといって過度な投資は避け、適度な運用とバランスを考えましょう。

次に、不動産小口化商品と同じような運用商品と比較してみましょう。

J-REIT

不動産小口化商品に似た運用方法として「J‐REIT」があります。

J‐REITとは、アメリカで生まれたREIT(「Real Estate Investment Trust」)の略にJAPANの「J」をつけ、「J-REIT」と呼ばれ、「投資信託および投資法人に関する法律」に基づく不動産投資商品となります。

J-REITは、上記の法律に基づき、投資家からの資金をもとに不動産などの資産を保有し、運用することを目的とした「不動産投資法人」と呼ばれる会社のような形態をとっています。

株式会社でいうところの株式に当たる、「投資証券」を発行し、投資家はこの投資証券を購入します。

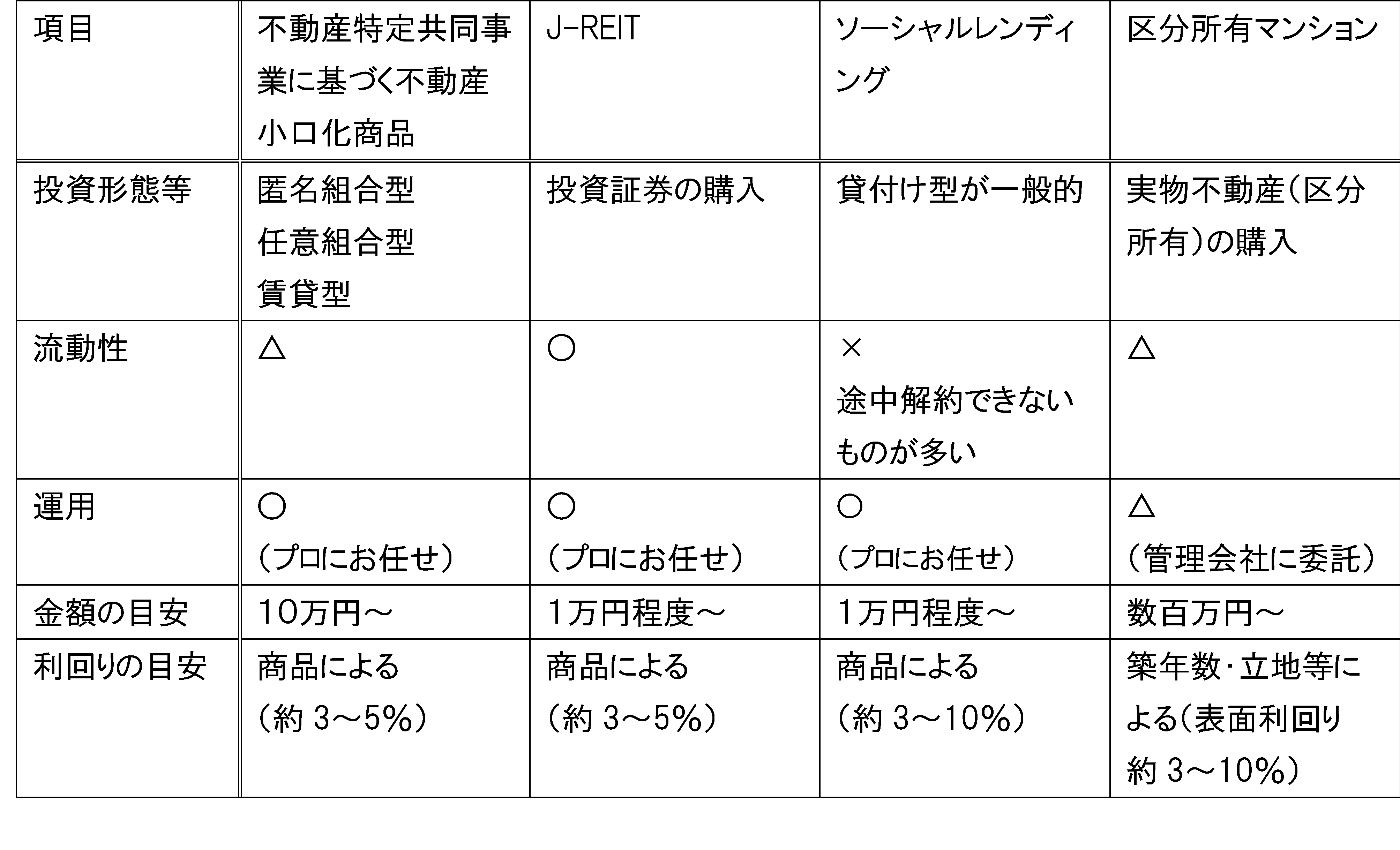

不動産小口化商品とJ-REITは、数十万円程度からの少額で投資でき、運用はプロが行うため、不動産に投資がしやすいという点では同じです。

【不動産小口化商品との主な違い】

- J-REITは上場しているため、証券取引所を通じて売買されています。このため、流動性が高い一方で、株式と同様に市場にて日々価格が変動します。

- J-REITは基本的に複数の物件が組み合わされているため「ポートフォリオ」されており、住居系、オフィス系、商業系、ホテル系、介護施設系など、種類を特定したものもあります。

区分所有マンション投資

同様に数百万円程度から不動産投資が可能な「区分所有マンション」を取得する方法もあります。

中古の区分所有マンションであれば数百万程度の価格帯もあり、また融資を活用することも可能です。

一番の問題は、区分所有マンション1戸の場合、入居者が退去してしまったら、その間の家賃収入は0(ゼロ)になってしまうという点でしょうか。不動産小口化商品とは異なり、1つの物件をご自身が単独で所有するため、売却時のリスクも考えておく必要があります。

もし、売却したい時期が資産デフレと言われる不動産価格の下落時期だとしたら、投資元本が減ってしまうリスクも十分考えられます。そのような時代は、不動産取引が盛んではない状況も考えられるため、すぐに現金化できないことも起こり得ます。

資産価値の下落リスクを低減するため、人気の高い都内の超一等地物件を考えたらどうなるでしょうか?超一等地は物件価格が高く、投資金額が大きくなってしまいます。

ある程度まとまった資金を持つ方の場合には検討価値はありますが、限られた方の運用方法となり、あまり一般的ではありません。

そもそも、元本が減るリスクは極力さけた運用が良いと思いますので、「0か100か」のような投資先は避けるべきではないでしょう。

クラウドファンディング(ソーシャルレンディング)

不動産クラウドファンディングの仕組み

インターネットを通じて取引方法として、近年拡大を見せるクラウドファンディングがあります。

厳密に言えば不動産投資ではないのかもしれませんが、最近クラウドファンディングの手法として、「ソーシャルレンディング」と呼ばれるものを目にするようになりました。

「ソーシャルレンディング」(貸付型クラウドファンディング)とは、簡単に言うと、投資家がネットを使ってクラウドファンディング運営会社を通じで事業者に貸付けし、利息や配当を受け取る仕組みです。

【不動産クラウドファンディングの仕組み】

- 投資家がインターネットを通じてクラウドファンディング運営会社と匿名組合契約を締結して出資を行います。

- 運営会社が資金を必要とする事業者に対して資金を貸付けます。

- 事業者は、貸付けられた資金により不動産投資を行い、利息とともに運営会社へ返済します。

- 運営会社は投資家へ分配を行います。

ソーシャルレンディングのリスクや注意点

ソーシャルレンディングは、クラウドファンディングの一種で、1万円程度の少額からで投資でき、前述の不動産投資の形に比べ、運用期間が短く、高利回りを期待できる商品が多いようですが、金融庁でも注意を促しているように当然リスクもあります。

※ 参考:金融庁ホームページ 「ソーシャルレンディングへの投資にあたってご注意ください」

https://www.fsa.go.jp/ordinary/social-lending/index.html

資金を貸した事業者が返済できなくなる貸し倒れリスクをはじめ、他の不動産投資と同様に、リスクの内容は会社や案件によって様々です。

投資家は、クラウドファンディング運営会社に運用をお任せするため、貸付先の状況確認等、運営会社の能力が重要となります。よって、安心して運用を任せられる運営会社を選びましょう。

わからない場合には、高利回りだからと言って選ぶのではなく、別の商品を検討しましょう。

利率が高い分、リスクも大きいと考えることができますので、投資に失敗して預貯金がなくなってしまわないように注意してください。

60代にオススメの不動産投資の方法を徹底比較

不動産特定事業法に基づく不動産小口化商品、J-REIT、ソーシャルレンディング、区分所有マンションの比較をまとめてみました。

不動産特定共同事業による不動産小口化商品は、特定の物件メインでの商品構成、J-REITは住居系、オフィス系、商業系、ホテル系、介護施設系など、種類を特定したものや、複数の物件やエリア・地域でポートフォリオされたものがあることから、銘柄メインでの選択のような感じで検討されたらいかがでしょうか?

不動産特定共同事業による不動産小口化商品は、特定の物件メインでの商品構成、J-REITは住居系、オフィス系、商業系、ホテル系、介護施設系など、種類を特定したものや、複数の物件やエリア・地域でポートフォリオされたものがあることから、銘柄メインでの選択のような感じで検討されたらいかがでしょうか?

余力がある方は、一等地の区分所有マンションがオススメですね。

少額を短期にという方は、J-REITやソーシャルレンディングがオススメです。

区分所有マンション以外の3つのパターンは少額から不動産投資が実現できるため、まず興味がある仕組みの最低投資金額くらいから勉強を兼ねて始めてみるのも一つの考えです。

ただし、4つのタイプに共通して言えることは、最終的に運用益の元となるものが「不動産」であるということ、つまり、不動産マーケットに影響されます。

預貯金等の運用を考えた場合、マイナス金利となっている状況では、不動産に少額で投資できるメリットを最大限に生かし、流動性や価格変動リスクの違いを考慮した上で、株式や投資信託などとともに検討することで、資産運用のポートフォリオや幅も広がります。

しかし、最後は自己責任です。

利回りだけに注目するのではなく、しっかりとリスクを把握した上で資産運用して下さい。

まとめ

60代から始める不動産投資は、貯蓄をなるべく減らさないように運用を考えることが一番です。

そのためには、なるべくリスクが低く安定的な運用ができる商品を重点に選択することをお勧めします。一般的に利率が高いものはリスクが高いと考えることができますが、利率の低いものが安全とも限りません。

大切な預貯金を一度に失ってしまう事のないように、「無理のない範囲で少額からはじめてみること」や「ポートフォリオ(分散投資)を考えること」が大切です。

また、築いた財産を少しでも多く残すために「相続対策」という視点も無視できません。

万が一の時、相続税が発生しそうならば、残される子どもや孫のためにも、節税対策の手段として1棟アパート・マンションや区分所有マンションも検討の対象になります。

金融資産の対策として、任意組合型の不動産小口化商品も一考に値します。

このように、あなたの目的に応じて最適な運用方法を検討しましょう。