区分マンションの失敗事例から学ぶ、不動産投資の成功率を上げる方法

区分マンション投資は1棟アパート・マンションと比べて少額ではじめられるため、取り組みやすい不動産投資の一つです。

中でも、不動産投資の王道である投資は区分マンション投資は数百万円程度から物件を選ぶことができ、表面利回り(年間収入÷物件価格)も高い物件が流通しています。その始めやすさから成功例が多く見られる一方、失敗例も少なくありません。

資産性より収益性を重視しても、入居者付けで苦労したり、修繕費が大きくかかれば利回りも低下してしまいます。

そこで今回は区分マンション投資で見られる失敗例を確認しながら、成功するためのポイントを解説します。区分マンション投資のメリットだけでなくリスクを把握し、ご自身の投資活動の参考としてみてください。

中古区分マンション投資のメリット

投資額が少なく、高い収益性が得られる

中古区分マンションの価格は新築よりも低く、利回りは高いのが魅力です。

物件の地域や立地などで異なりますが、新築と中古を比較した場合、表面利回り(年間収入÷物件価格)は新築マンションが2~5%程度の場合、中古マンションが3~7%程度が一般的な目安となります。

一般的に建物は新築時の販売価格が最も高く、その後時間の経過とともに次第に下落していきます。

新築の販売価格には高額な広告(プロモーション)費用が含まれるため、購入後すぐに価格が下落してしまうことも少なくありません。

・中古マンション成約状況* ㎡単価

| 築年数 | ㎡単価(万円) |

| 0~5年 | 76.97 |

| 6~10年 | 65.53 |

| 11~15年 | 58.65 |

| 16~20年 | 49.67 |

| 21~25年 | 34.95 |

| 26~30年 | 29.49 |

| 31年~ | 31.19 |

(参考:公益財団法人 東日本不動産流通機構 「築年数から見た首都圏の不動産流通市場 2017年」)

一方、中古物件は、賃料の下落幅が物件価格よりも緩やかなため、利回りは高くなる傾向にあります。

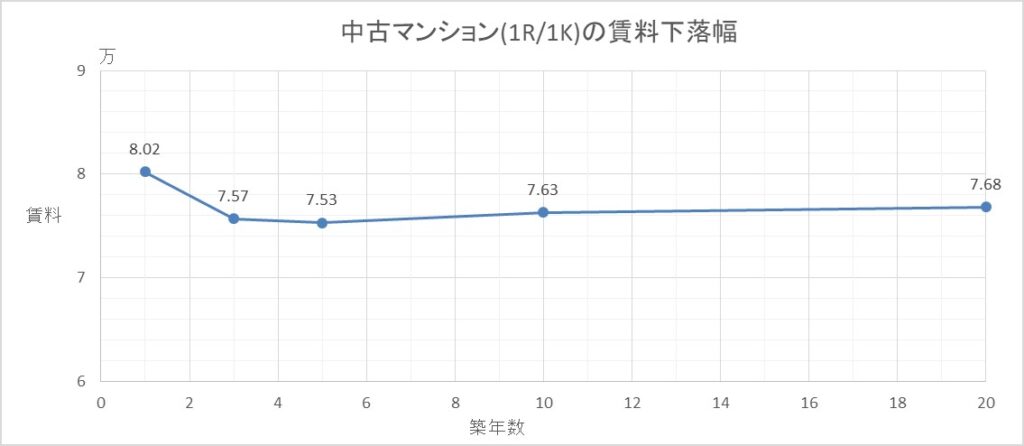

たとえば、神奈川県横浜市西区のワンルームおよび1Kの新築時の賃料は8.02万円で、築3年になると7.57万円、築5年は7.53万円、築10年は7.63万円、築20年は7.68万円と緩やかに下落しています

(参考:不動産情報サイト アットホームHP「家賃相場から賃貸マンションを探す」の検索データ)

そのため利回り12.00%(築29年、価格450万円)や、利回り12.46%(築37年、価格770万円)といった高利回り物件も数多くあります(楽待より)。

賃貸需要のある物件を運用でき、収支計算も立てやすい

新築の場合、実際に購入しないと物件の入居ニーズの高さ、周辺環境との適合性や管理状況などが把握できませんが、中古物件なら可能です。

中古の場合は、過去から現在に至るまでの入居状況を確認できるため、周辺の入居ニーズの高さと物件との適合性も確認でき、ニーズに適した物件を選べます。

新築は実際に運用してからでないと賃貸状況が確認できず、入居者ニーズにマッチしない物件に投資する可能性もあるわけです。

参考:不動産物件選びは、レントロールから読み解く6つの要素に注目!

新築よりも安く、物件の選択肢が多い

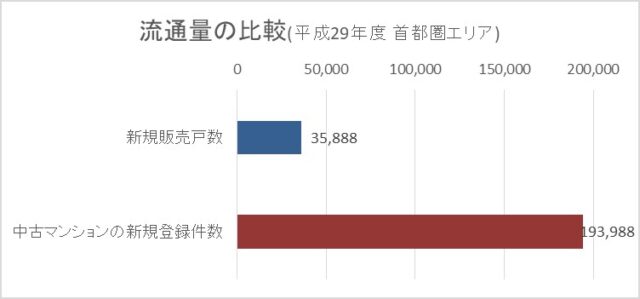

中古のワンルームマンションは新築よりはるかに多く流通しているため、地域や物件タイプなどの選択肢が多く、あなたの希望条件を満たす物件が探しやすくなります。

(平成29年の首都圏の新規販売戸数は35,888戸(国土交通省 平成29年度 住宅経済関連データ)、中古マンションの新規登録件数は193,988件(東日本不動産流通機構「首都圏不動産流通市場の動向(2017年)」)となっています。)

圧倒的に流通量が多い中古物件なら利回り10%以上、20%以上など、収益性が極めて高い物件を探すことも可能になります。

リノベーションによる、賃料UPが可能

中古の場合、現在の入居ニーズに合わせたリノベーションが可能になるため、間取りや内装が古くなった物件でも工夫次第で入居率を高めることも十分可能です。

新築物件は、デベロッパーが市場分析を行い、入居ニーズに合わせた設計が行われますが、建物のデザイン、カラー、各部屋の間取りや設備などが必ずしも万人のニーズに合致するとは限りません。

一方、中古物件は多種多様な周辺地域の入居ニーズも確認してから、独身者がこだわるニッチなニーズに合うリノベーションを施すことも可能です。

コンクリートの打ちっ放しや配管をむき出しにしたカフェ風・アートギャラリー風な内装から、古民家風な雰囲気など物件独自の魅力を高め、競合物件と差別化を図ることができます。

入居率の向上や家賃水準の維持も期待できるでしょう。

中古区分マンション投資の失敗例と成功のポイント

ここでは中古区分マンション投資でよく見られる失敗例を取り上げ、成功するためのポイントを紹介します。

「表面利回りの高さ」に惑わされて失敗

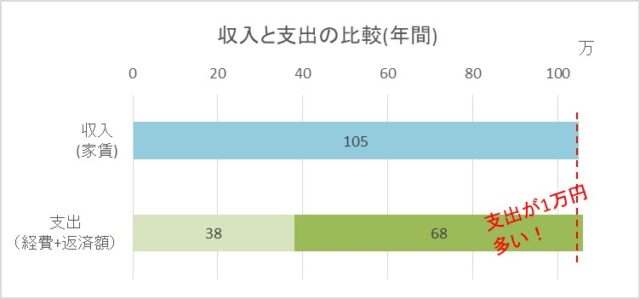

物件価格1,500万円、年間家賃収入105万円、表面利回り7%の中古のワンルームマンションを紹介され、その利回りの高さに魅了され投資を決意した事例です。

表面利回り=(年間収入/物件価格)×100=(105/1500)×100=7%

しかし、購入後に管理費・修繕積立金や固定資産税などの経費が年間38万円もかかった結果、実質利回りは4.5%に落ち、さらにローンの年間返済額68万円(借入額1,200万円、借入利率3%、25年返済)を考慮すると、年間収支はマイナス1万円の赤字となってしまいました。

実質利回り=(年間収入-年間経費/物件価格)×100=(105-38/1500)×100=4.5%

成功のポイント① 空室率を踏まえた、実質利回りで物件を評価する

不動産会社の営業マンが物件の表面利回りの高さを強調することはよくありますが、中古マンションの場合、管理費や修繕積立金が多くかかって収益が大きく圧迫され、儲けが少ない投資になる可能性があります。

そのため物件選びの際は、管理・維持費や税金などその他経費を具体的に計算して、実質利回り〔(年間収益-年間経費)÷物件価格〕で評価することも大切です。

また、入居ニーズが低い地方の物件や人気のない物件などは、どんなに利回りが高くても入居率の低下や空室の長期化に注意が必要です。

対象物件がある地域の賃貸需要も踏まえ、空室率や家賃下落率も加味した利回りを確認しましょう。

成功のポイント② 借入額と借入利率は小さくする

金融機関から借入する場合、借入額と借入利率を安易に決めると、年間収支を悪化させる原因にもなるため注意が必要です。

年間収支とは、年間での〔家賃収入-経費等-返済額〕のことですが、借入額と借入利率の大きさが年間収支に大きく影響してきます。

この事例では借入額1,200万円、借入利率3%と決して大きな数字ではないですが、収入と経費の状況次第では収支が黒字になることもあります。

例えば、借入額1,000万円、利率2.5%とした場合、年間返済額は約54万円に縮小し、年間収支は13万円の黒字に回復します。

金利の引き下げ交渉は簡単ではありませんが、頭金を少しでも多めに用意したり、あなた自身の属性を改善すると金融機関からの評価も上がります。

修繕費用が予想外の負担になり失敗

築25年の中古ワンルームを1,200万円で購入した後、購入後約半年で配水管の破損事故が発生したケースです。

その結果、配水管や流水に伴う天井などの修理が必要となり、修理費用250万円を負担することになりました。

さらに購入後2年目には修繕積立金が月1.5万円から2万円に値上げされ、3年目には大規模修繕のための一時金30万円が徴収され、収支が大きく低下してしまいました。

成功のポイント① 修繕状況などの確認

古いマンションなどでは建物や設備などでの老朽化が進み、保全状況によっては様々な症状が出始めます。

特に築30年以上になる場合は、配管や給水設備の根本的な改修やシロアリ被害などの対応に迫られるケースがあります。

修理費用の負担を軽減するには建物や設備の「修繕履歴」を確認し、物件選定の段階でなるべく保全状態の良い物件に絞ることも大切です。

売買契約時の重要事項を確認するだけでなく、専門業者にインスペクション検査(物件調査)を依頼するなど、保全状態について詳しく確認するようにしましょう。

成功のポイント② 大規模修繕の実績・計画と修繕積立金の確認

マンションは10年単位で大規模修繕が実施されますが、対象のマンションによっては修繕積立金が不足していて、急に値上げされるケースも少なくありません。

値上げ以外にも一時金が要求されることもあります。

そのため事前に不動産会社やマンション管理組合から物件の修繕積立金の不足、大規模修繕の実績と次回の時期などを確認しておく必要があります。

会社・大学の移転で入居率が著しく低下して失敗

近隣の大学に通う学生を主な対象とした中古ワンルームマンションの購入後、2年目で大学の一部の学部が移転してしまったため、入居率が低下して収支が赤字となったケースです。

あるいは大企業の事業所の従業員や関連企業の社員などを対象としていた中古マンションを購入後、数年後に事業所が閉鎖されたケースです。

物件は最寄駅から徒歩25分、周辺には工場が多い上に建物や設備が古いため、単身の入居者が集まりにくく、5年後に売りに出すも購入時より30%も低い価格で売却することになりました。

この失敗例に関連する次のリスクも考えておく必要があります。

空室時のローン返済に注意

中古ワンルームマンション1戸の場合、退去者が出て次の入居者が決まるまで一定期間は空室となり、その間は収入がなくなります。

また、入居者が家賃を滞納すれば収入は得られません。

すぐに次の入居者が決まれば良いのですが、半年以上の長期空室が起こるリスクがあります。

その間の収入は一切ないため、ローンの返済や維持管理費などの経費は、給与など他の収入で補わなければなりません。

サブリース(家賃保証)に惑わされてはいけない

また、家賃保証があれば空室リスクがなくなり、ローンの返済は問題ないと勘違いしてはいけません。

家賃保証額は、あくまでも契約当初の条件です。

家賃を下げないと入居者が入らない場合も起こり得るマンション投資では、契約更新時などにサブリース会社より家賃保証額を下げられてしまうケースがあります。

その結果、毎月のローン返済が家賃保証の金額を上回り、常に持ち出し状態になるケースがあります。

契約解除を申し込んだとしても、違約金を支払わなければいけないこともあります。

成功のポイント① 特定の入居ニーズに依存した物件は慎重に検討

大学の学生や企業の社員などを見込んで建築された物件の場合、その大学や企業が移転や閉鎖されると入居者が減少するため、購入する際は慎重な判断が求められます。

長期の予測は困難ですが、数年先での移転などの可能性や周辺地域の変化などの分析は最低限必要になり、移転などの計画や噂があるかどうかを確認して投資判断を決めなければなりません。

成功のポイント② 立地や周辺環境を慎重に確認する

立地や周辺地域などの分析を行い、その評価に基づいて判断を下すことが重要です。

例えば「人口の流入超過が期待できる」「駅近」「都心まで直通の電車が停車する」「コンビニ・スーパーが近い」「工場などがなく静か」といった周辺環境面の確認は欠かせません。

このほか建物の外観や設備・管理体制などの確認も重要です。

設備ではバス・トイレ別、オートロック、独立洗面台、ペット可、24時間ゴミ出し可能、バスの追い炊き機能、などの有無が入居率に大きく影響することがあるため、評価ポイントのひとつに加えると良いでしょう。

成功のポイント③ 入居者募集が強い業者への管理委託

どんなに立地や物件が良くても、入居者募集を委託する業者の力が弱ければ空室期間の長期化や入居率の低下が発生します。

賃貸管理は、購入物件の地域で入居者募集力が高い業者に委託しましょう。

サブリース(家賃保証)がある場合も同様です。

成功のポイント④ 空室時でのローン返済額を確保する

退去後に次の入居者が入居するまでの空室期間を最低1カ月程度は想定し、入居者募集するための広告費などの経費も見込んでおく必要があります。

よって、最低3カ月くらい家賃収入がなくても返済できる余裕資金は想定しておきましょう。

また、積極的に繰り上げ返済をし、毎月のローン返済額を少なくしておくことも有効です。

まとめ

中古マンション投資は、「投資額が少なく収益性が高い」「投資状況を確認して投資できる、選択肢が多い」「リノベーションできる」などのメリットがある一方、築古になるほど資産性は下がり、修繕費も負担となります。

また、空室時のローン返済に注意が必要となり、中古マンション投資で成功するには、メリットを最大限活かせる物件を選び、リスクに対して適切に対応していくことが大切です。

一方で、あなたの不動産投資目的によっては中古マンションの特徴がメリットにならないケースもあり得ます。

物件選びで悩んでいる方は、この記事を参考に収支計画や購入計画を見直すきっかけとしてみてください。