不動産投資の指標「イールドギャップ」とは|正しい活用方法を解説

不動産投資の収益性をあらわす指標の1つに「イールドギャップ」という用語があります。

イールドギャップとは、投資総額に対する年間収入の割合を示す「利回り」と、借入総額に対する年間返済額の割合を示すローンとの差を求めた指標です。

イールドギャップは、不動産投資の収益と返済のバランスを見ることで、ローン返済も考慮に入れた不動産投資の収益性をはかることができます。

今回は、イールドギャップの意味や役割、目安のほか、イールドギャップを利用する際の注意点について解説します。

イールドギャップとは

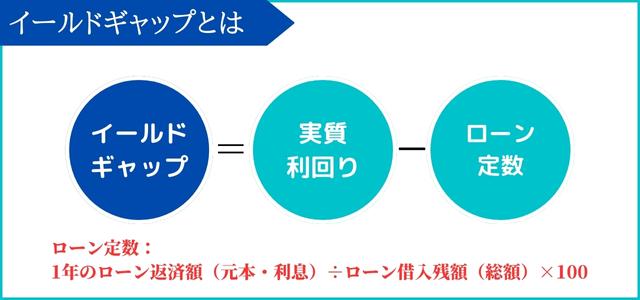

イールドギャップとは、不動産投資における「利回りの差」を数値で表した指標です。

投資総額に対して年間いくらの実質的な収入があるかを示す「実質利回り」と、借入総額に対して年間いくらの返済が求められるかを示す「ローン定数」の差を求めたもので、計算式にすると、以下のようになります。

イールドギャップでわかること

イールドギャップを算出する目的は、不動産投資における「投資」と「融資」の2つの利回りを比べることによって、投資行為がどのくらい収益を上げることができるかの目安を割り出すことです。

例えばイールドギャップがプラスの場合は、ローン返済を除いても収益が上がる投資と判断できます。

一方で、イールドギャップがマイナスの場合は、ローン返済とのトータルでは収益が期待できない投資と評価することになります。

イールドギャップがプラス ➡ 収益が上がる投資

イールドギャップがマイナス ➡ 収益が期待できない投資

イールドギャップの計算例

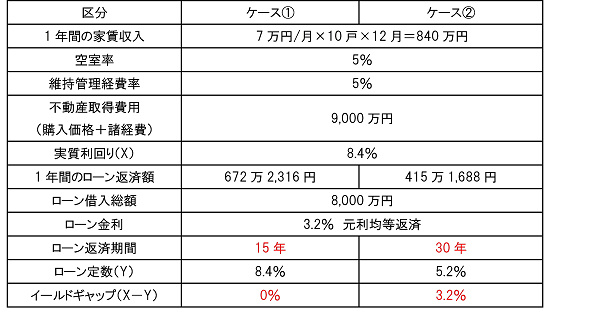

具体的な物件例で、イールドギャップを計算してみましょう。

アパート1棟(ワンルーム10戸)を異なるローンを利用して取得した2つのケースです。

以下のとおりケース①、②ともに物件の条件は同じですが、ローンの返済期間がケース①では15年、ケース②では30年と異なります。

不動産の実質利回りは、ケース①、②ともに8.4%となります。

ローン定数は、ケース①が8.4%、ケース②が5.2%となります。

返済期間の設定の違いによるものですが、このことからも返済期間の設定など融資条件が変わると、ローン定数に大きな影響を与えることがわかります。

イールドギャップは、ケース①が0%、ケース②が3.2%となります。

つまり返済期間の長いケース②のほうが、ローン返済を除いても収益性がある投資方法であると評価することができます。

イールドギャップの適正値と注意点

イールドギャップを変動させる要因やイールドギャップの適正な目安、またイールドギャップを利用する際の注意点などについてみていきましょう。

イールドギャップの変動要因

イールドギャップを変動させる要因は、返済期間の長短だけではありません。

イールドギャップを向上させる要因には、主に以下のものがあります。

①収入面

- 優良物件で高い家賃が設定できる

- 入居者の集まりがよく、空室が少ない

- 物件が新しく、維持管理経費が大きくかからない

- 物件の取得経費が高くない

いずれも実質利回りの向上要因になるため、イールドギャップは改善します。

②ローンの返済面

- ローン金利が安い

- ローン返済期間が長い

いずれもローン年間返済額の圧縮要因であり、ローン定数が小さくなるためイールドギャップが改善します。

イールドギャップの目安

イールドギャップの適正な目安は、1.5~2.0%以上とされています。

この数値を超えていれば、不動産投資物件の収益性とローン返済のバランスが適正に保たれているとみることができます。

上記の例でみると、返済期間15年のケース①でイールドギャップは0%ですが、返済期間30年のケース②ではイールドギャップは3.2%になっていることから、後者は収益性とローン返済のバランスが適正に保たれていると言えます。

一方で、ケース①は、ローンの返済期間を短めに設定したため、返済に無理が生じていることがわかります。

このように、イールドギャップは物件購入から家賃設定、空室対策、物件の維持管理、ローンの金利・返済期間の設定など、1つの不動産投資行為の収益と返済のバランスをトータルで計ることができる指標です。

そのため投資計画を立てる段階でイールドギャップの数値に問題がある場合は、計算式に立ち返り、原因を分析して対策を立てることが重要です。

上記のケース①では、ローンの返済期間をもう少し長めに設定するか、金利を下げてもらうように金融機関と交渉するなどの方法が考えられます。

一方で、不動産投資のスタート時にイールドギャップが1.5%に達していることが絶対的な条件かと言えば、一概にそうと断言はできません。

つまり、イールドギャップの適正値が必ずしも理想的なわけではありません。

不動産投資のバランスが大事で、1.5%が絶対条件ではない

イールドギャップは、1つの不動産投資行為のバランス、特に賃貸経営とローン返済が適正に釣り合っているかをみるための指標です。

賃貸経営による収入に対し、ローン返済が過重である(=ローン定数が大きい)と、経営期間中の手元現金であるキャッシュフローが十分に蓄積されず、長期の空室や大きい修繕が発生した場合に対応が困難となってしまうため、そのバランスを見ているのです。

しかし、不動産投資はそれぞれ物件のスペックが異なり、投資に関する様々な条件も違います。イールドギャップが非常に悪い数値の場合は別として、目安に少し届かないような数値であれば慌てる必要はありません。

イールドギャップを大きく改善する具体的な方法

また賃貸経営期間中のキャッシュフローの蓄積割合が低い場合でも、ローン返済が進むにつれ総資産に占める負債の割合は減っていきます。自己資金を多く入れるなどの改善方法も考えられます。

さらに物件保有中のキャッシュフローにはあまりウェイトを置かず、売却時に大きな収益を上げることを目的とする投資パターンなどもあります。

ただし、不意の出費に備えるため予備の資金を別に準備しておくなど、キャッシュフローの不足分を補う対策が必要であることは前述したとおりです。

以上のように、イールドギャップは1つの不動産投資行為のバランスを見るための重要な指標ですが、それを使う場合は様々な事情やケースに応じた柔軟な思考で活用することが大切です。

最終的には物件ごとに個別の判断が必要となるため、あくまでも物件選びをする際の判断材料の一つとして参考にしてください。つまり、物件そのものの良し悪しを判断する指標ではないのです。

投資目的によってはイールドギャップの判断基準は異なる

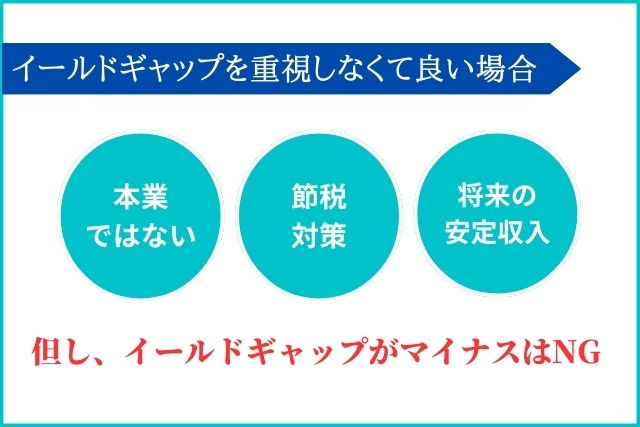

不動産投資が本業ではなく、別の収入源(副業)の一つとして考える場合、例えば将来の安定収入確保(収入減)、あるいは節税対策として不動産投資を考え得る場合は、イールドギャップを重視する必要はありません。

しかし、物件探しの条件が厳しくなるため、イールドギャップにばかり注意を向けていると好立地で優良な物件を見逃してしまう可能性があります。

将来の安定収入、副収入の確保、節税対策などを目的として不動産投資を行う場合は、イールドギャップが大きくなくても特に問題はありません。

但し、イールドギャップがマイナスであれば損をしていることになりますので、そのような物件は避けなければなりません。また、イールドギャップの高い物件で利益を上げることが目的であれば、そのような物件探しをすれば良いでしょう。

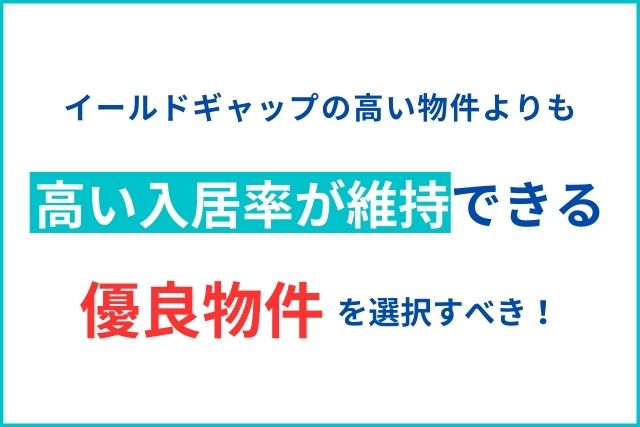

それよりも、なるべく高い入居率が維持できる優良な物件を選んだほうが不動産投資目的に合致します。

イールドギャップは、ローン金利と返済期間に注目

イールドギャップは表面利回りからローン金利を差し引いた数値である、と説明されることがあります。例えば不動産物件の表面利回りが7%でローン金利が3%の場合、イールドギャップは4%になるというものです。

しかし、この計算方法では不動産投資の収益と返済のバランスを正確にはかるのは難しいと言えます。

表面利回りからローン金利を差し引く方法は、ローン返済を考慮した不動産投資の収益性を簡単に算出できますが、「返済期間」の要素が入っていないため、収益性を正しく評価できているとは言えないでしょう。

この求め方では、ローン金利が低くイールドギャップがよい数値の一方で、返済期間が短いために返済過重になってしまう可能性も考えられます。正確なイールドギャップを求めるには、冒頭で説明した「返済期間」まで考慮した算式が必要となります。

また、ローンは返済が進めば計算式の分母であるローン残高が減っていくため、ローン定数は経年と共に大きくなっていきます。その結果、イールドギャップの数値は不動産投資初期と比べ、それ自体変化していきます。

したがって、イールドギャップを正しく効果的に利用するためには、不動産投資の初期段階で活用することが重要です。

まとめ

不動産投資は一般的に融資を受けますが、円滑に不動産賃貸経営を行うためには、借入金をスムーズに返済することが大切です。

イールドギャップは、ローン返済を考慮に入れた不動産投資の正確な収益性をはかれる指標であり、返済負担が過重になっていないかを見極められる便利な手段です。

不動産投資では利回りのみを気にしてしまいますが、投資行為全体のバランスを確認するためにも、イールドギャップを効果的に活用しましょう。

但し、イールドギャップの良し悪しだけで物件選びをすることは危険です。

数字上のイールドギャップがどんなに良くても、物件そのものに問題があれば資産価値のない物件を購入してしまうことになり、安定的な賃貸経営ができないからです。

指標ばかりに注目するのではなく、あなたの不動産投資目的に対して物件の良し悪しを見極める目を持つ努力を優先しましょう。

株式会社湘南ユーミーまちづくりコンソーシアムでは、お客様の財務状況をしっかり見つめながら、新築物件を販売するだけではなく、中古収益不動産の活用、資産再生、不動産小口化商品を使ったポートフォリオ構築、資産組換え、出口戦略の立案をはじめ、湘南エリアの不動産市況や活用例を交えてご説明させていただく、オンラインでの個別相談やセミナーを開催しています。初めての方には、準備や手順をご案内すると共に、不明点や不安を払拭することで安心して始めていただけます。

湘南の賃貸物件への投資にご興味のお持ちの方は、是非ご相談ください。

※しつこい電話・強引な勧誘は行っておりません。