不動産投資を始めるベストなタイミングとは|早く始めるメリットと注意点

2022年12月28日に国土交通省から「不動産価格指数(令和4年9月・令和4年第3四半期分)」が公表されました。データによると、住宅は前月比 0.7%上昇、商業用は前期比 0.8%上昇となりました。

(出典元:国土交通省)

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

近年は不動産投資が盛んな影響もあり、人気があるエリアは価格が上昇し、利回りは低くなっています。

これらを考えると、売り手となるすでに物件を所有されている方は、価格が高い時に売却して売却益を得ようと考えているのではないでしょうか?

一方で、買い手側は価格が高くて利回りが低い時に不動産投資はせず、価格が安くなるまで不動産投資を控えようとお考えになっている方もいます。

確かに、価格が高騰しているのであれば少し価格が落ち着いてからの方が良いという考え方もあります。

しかし、あなたが不動産投資で融資を受けることが可能であれば、早めに不動産投資を行う事をお勧めします。

今回は、その理由をまとめてみました。

(出典元:国土交通省)

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

不動産価格の動向

過熱した不動産市況の影響で、価格が上昇し利回りが低下している状況では、確かに今は不動産投資をやめておいた方が良いように思えます。

しかし、首都圏などは不動産市況が活発で価格が上昇したと言えますが、すべての地域で価格が上昇しているのかどうか見極める必要があります。

例えば、国土交通省が公表している令和4年の地価(1月1日時点)における東京圏の「住宅地」「商業地」の地価動向を見てみます。

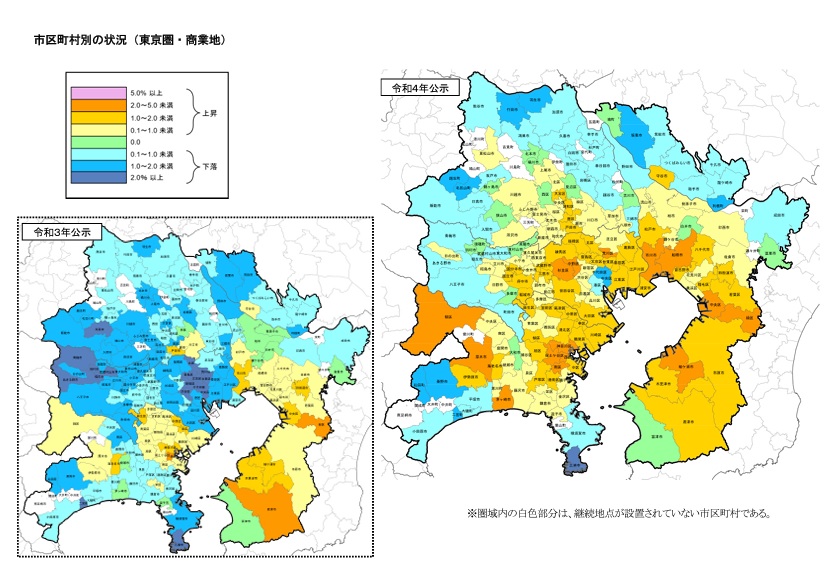

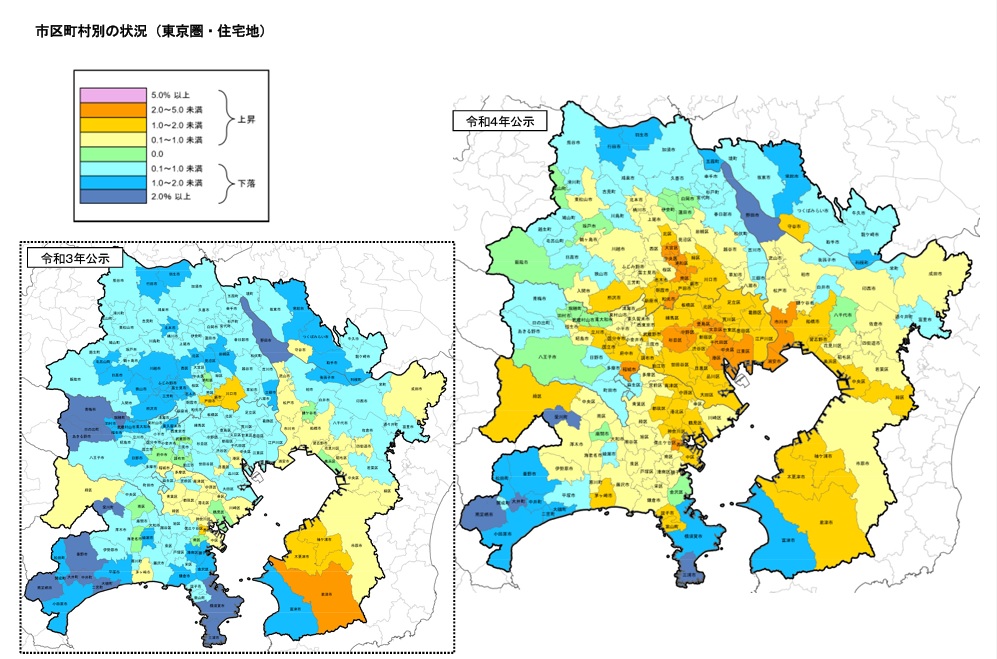

■東京圏「商業地」の地価動向

■東京圏「住宅地」の地価動向

※国土交通省: 令和4年地価公示

https://www.mlit.go.jp/page/kanbo01_hy_008391.html

東京圏の中でも価格が上昇したのは東京23区をはじめとするエリアであり、賃貸需要があっても価格がそれほど変動していないエリアもあります。

つまり、著しく不動産価格が高騰しているのは東京23区をはじめとする一部のエリアと想定することができ、価格がそれほど上昇していないエリアでは、価格下落を期待していても、そもそも上昇していないのですから大きな価格下落は期待できないかもしれません。

このような視点で考えると、価格が高い・安いに惑わされるのではなく、不動産投資を早くはじめるメリットが多いことに注目しましょう。

不動産投資は早い方が良い理由

あなたの不動産投資の目的が「将来の資産形成」であれば、タイミングは早い方が有利です。

なぜなら、あなたはこれからの老後に備えて資産を増やすことを考えている段階なので、早くから取り組むことは、資産形成を行う「時間を手に入れる」ことができます。

時間は、お金で買うことができません。

また、取り戻すことができません。

この時間によって、次の6つのメリットを手にすることができます。

現在の低金利時代に資金調達できる

不動産向けの融資が厳しくなったと言われる状況ですが、金利水準は低いままです。

つまり、金利水準の低い時期に借入をすることで、賃貸事業・経営期間の金利支払い(資金調達コスト)を低くすることができます。

金利とは、物件価格と同様に低い方が大きなメリットがあります。ご本人の与信にもよりますが、現在は一般的に1~3%以内で35年返済の融資を受けることができます。

資産背景のある方ならば、1%未満の金利で資金調達も可能です。特に長期の固定金利になれば、そのメリットを大きく享受できます。

不動産投資は長期の賃貸事業・経営ですから、低金利での資金調達が大きなメリットを生み出すため、低金利時代こそ不動産投資に向いています。

低金利時代に不動産投資が実行できない方は、この先金利が上昇したら、その時は「金利が高いから今は融資を受ける時ではない」という考えになり、いつまでたっても不動産投資が実現できない可能性もあるのではないでしょうか?

融資を受けることができるタイミングを逃さない

不動産投資は融資を受けることができるかどうかでも決まります。

そして融資は、あなたの与信が影響します。

給与所得という安定的な収入で生活費を確保できているからこそ、金融機関は不動産投資(賃貸事業・経営)に対して融資するのです。

万が一、あなたが病気などの原因で会社務めができなくなってしまったら、融資を受けることはかなり厳しい状況になるでしょう。

消費税増税前の駆け込み需要、金融緩和、相続税改正、マイナス金利等の影響で、不動産向け融資が活発に行われていたため、以前は資産背景のない方でも融資が可能な場合がありました。

しかし、平成29年に入り、以前と比べて不動産投資に対する融資が厳しくなっています。ある意味、誰でも借り入れできていた融資のハードルが上がっているような状況ですが、まだまだ融資を受けて不動産投資を実現されている方もいます。

なぜなら、資産背景や所得(給与収入や預金等、ご両親を含めたご家族の資産背景)によって融資の可能性が決まるからです。」

つまり、融資が厳しくなったと言っても、融資を受けることができないのではありません。今は資産背景に見合った事業規模の借り入れしかできないという事です。不動産価格が下がるのを待っていたら融資条件がもっと厳しくなり、あなた自身が融資を受けることができないかもしれません。

一方で、現在は低金利時代です。低金利で融資を受けることができるのであれば、今のうちに不動産投資をすることにメリットがあります。ならば、気に入った物件に出会え、買える時に買うことこそ不動産投資を始めるタイミングではないでしょうか。

年齢により融資の返済期間を長くすることができ、収支計画をプラスにしやすい

最長35年といった融資の返済期間を設けることができますが、融資金融機関によっては完済時の年齢制限がある場合があります。この場合、一般的に返済期間は「80歳までに完済」といった年齢制限です。

すると、年齢が若いほど返済期間を長くできます。

例えば、80歳完済という条件であれば、44歳以下の方は35年返済が選択可能ですが、50歳では25年返済、60歳では20年返済になってしまいます。

同じ融資金額でも返済期間が長いほど月々の返済額は少なくなりますので、収支計画上は有利(キャッシュフローがプラス)になります。つまり、早く(年齢が若い時)から始めることで返済期間という時間のメリットを享受できるのです。

言い換えれば、購入時の年齢が高くて借り入れの返済期間が短くなってしまったら、毎月の返済額が大きくなり、購入できる物件の範囲も狭まってしまうのです。

【例:5,000万円を金利2%で借り入れした場合】

返済期間35年の場合:月々の返済額 192,425円

返済期間20年の場合:月々の返済額 277,299円

となり、35年と20年では35年返済の方が、毎月84,874円(年間1,018,488円)少なくなります。つまり、35年返済の方が、毎月84,874円(年間1,018,488円)手取りが多くなります。

融資返済実績や預金等の貯蓄実績をつくれる

不動産投資での融資の返済実績や余剰金の貯蓄実績を数年にわたり蓄積していくことで、何も取引がなかった状況と比べ、金融機関からの評価(与信)も高まります。

金融機関からの信用が増すことは、新たな不動産投資の融資も受けやすく、また融資条件も良くなります。

今後、経済が悪化しても確実に借入返済していけば、あなたの与信を更にUPできるのです。

そうすれば、次のステップ(例えば2棟目を検討するなど)により資産を増やしやすくなり、資産形成をより大きなものにする可能性も高まります。

実際に早く第一歩を踏み出すことで、大きな違いが出る可能性があるのです。

収入が早く手に入れられるなど、資産形成が早期にできる

株式投資や投資信託などの配当と比べて、不動産投資は物件を購入した翌月から家賃収入を得ることができ、翌月からお小遣いが貯まるような感覚も魅力です。

ある程度の余剰金を別の投資で運用したり、借り入れを繰り上げ返済したりするなど、運用力を高めることもできます。

また、働いている間に借入の返済を早期に行っていくことで、老後は借入のない不動産収益を手にすることも可能です。

繰り上げ返済を継続的に行い、毎月の返済額を低減することで収益性が高まり、次の投資へステップアップすることも可能です。

例えば、40歳で不動産投資をスタートすると、35年返済での完済時年齢は75歳になりますが、家賃収入等の余剰金を貯めておき、繰り上げ返済等を行えば、おそらく20年くらいの時間があれば借入の完済ができるのではないでしょうか?

すると、60歳くらいで借入ゼロの不動産を手に入れることができます。

また、60歳までの20年の間に、物件を売却するタイミングが来るかもしれません。

長いスパンで考えれば、その売却益で物件の組み換え(資産の組み換え)などを行って、資産を増やしていくことも可能です。

そのためにも老後までの時間が長いことが必要で、早めにスタートするメリットを享受しやすいのです。

万一の時の対応がしやすい

融資額は年収によって異なります。

将来年齢を重ねた方が今よりも収入や貯金も増えて、大きな不動産投資を実現できる可能性があるのですが、万が一不動産投資に失敗した時のリスクも大きいと言えます。

若いうちであれば、今後仕事を一生懸命することで、年収も上昇し預貯金も増えていくにつれて、次のステップへ進むことも考えられます。

また、万が一期待通りの収入が得られなかったとしても、収入や貯蓄が増えているため、リスクを許容できる範囲が大きくなっているはずです。

老後までの時間が長い方が、次のステップへ進む資産形成やリスク対策にもメリットがあるのです。

不動産投資は長期の視点で考える

サラリーマンのあなたが副業で不動産投資を考える場合は、売却益(キャピタルゲイン)ではなく安定収益(インカムゲイン)を重視しましょう。

つまり、収支(キャッシュフロー)です。

安定的に家賃収入を得ることができ、借り入れ返済も問題なく行えるという事が重要です。

長期の視点で考え、将来の資産形成・安定収益を確保するためにも、不動産投資は早期に始めることがベストです。

不動産価格が高い時期での物件選びのポイント

とはいっても、価格が高騰していると言われている時代では、便乗して高値で売り出されている場合があります。

よって、本来の適正な不動産価格ではない可能性もあるため、物件選びにも注意すべきポイントがあります。

利回りの高い物件の見極め

基本的な要素ですが、やはりなるべく利回りの良い物件を選ぶことが重要です。

ただし、単純に利回りが良いからといって良い物件とは限りません。あくまでも見た目の利回りが良いという程度にとどめ、物件価格の適切さを見極めるようにしましょう。

重視すべきポイントは、実際の収支(キャッシュフロー)を分析することです。

空室率や家賃下落率が少ない物件

満室想定時の利回りが高くても、空室が多ければ見た目だけの利回りになります。

満室にするために家賃を下げると賃料収入が減り、利回りも下がります。

今現在満室の物件でも、過去には空室が多かった物件もあります。

なぜ空室が多かったのか、そして満室になっている理由も把握した上で適正な価格を判断しましょう。

また、新築当初からなどの長期入居者がいる場合、家賃が高いまま入居している場合があり、その入居者が退去したら原状回復費用も大きくかかり、家賃も下げなければ次の入居者が決まらない場合があります。

そのため、入居済みの部屋も適切な家賃設定になっているか見極めた上で収支計画を分析し、適正な価格を判断しましょう。

耐用年数(残存期間)の長い物件

収支(キャッシュフロー)の視点で重要となる金融機関の融資期間を長くするためには、新築もしくは耐用年数(残存期間)が長い中古物件を選ぶこともポイントです。

返済期間を長くすることができれば、多くの借入をしても手残りが多くなります。

仮に物件価格が値下がりしても、安定経営できていれば無理して物件を売却する必要もないため、将来大きな売却益が出るタイミングになったら、引き続き所有するのか売却するのか検討すれば良いのです。

維持管理や修繕が適切に行われ、見た目も良い物件

中古物件の場合、維持管理や修繕が適切に行われていれば、購入後の突発的な修繕費に悩まされることも少なくなります。

また、外観や外構などの見た目が悪ければ、入居者を紹介してくれる業者をはじめ、入居者にも悪いイメージを持たれているかもしれません。

汚くても家賃が安ければ良いと考えている入居者が住んでいると、入居者の質が良くない場合があります。

その場合、購入後に滞納をはじめとするトラブルが発生する可能性があります。

土地を選び建物を新築する(建てる)

東京23区などの不動産価格上昇に便乗し、高値で物件を売却しようとする売主が多く、なかなか気に入った物件が見つからない場合、土地を選んでアパートやマンションなどの建物を新築する方法もあります。

国土交通省が公表している土地の価格推移を見ても、賃貸需要があるにもかかわらず、大きな価格変動をしていないエリアがあります。

一方で、現在は新築の建設費が値上がりしている状況となっています。

しかし、一部のエリアで高騰している収益物件の価格に比べれば、そこまでの値上がりにはなっていません。

安定的な価格のエリアで土地を選び、アパート・マンションを建築することで、新築物件を中古物件並みの予算で手に入れることが可能なケースもあるのです。

長期保有でも出口戦略を意識する

長期保有を前提に安定経営が目的の不動産投資でも、出口戦略(売却)を意識した物件選びと賃貸経営が重要です。

なぜなら、買主は利回りを検討して売却価格を精査しますが、安定経営できていなければ安く査定されてしまうからです。

不動産投資を早くはじめるための準備

目的の明確化

不動産投資の目的を明確にしておくことが第一歩です。

目的が明確化されていなければ、目的に応じた適切な物件選びと賃貸経営ができないからです。

自己資金の確保、与信力(属性)のUP

以前のようにフルローンやオーバーローンなど、自己資金を準備せずに不動産投資を行うことは不可能と考えておいた方が無難です。

融資が厳しくなった時代においても良い物件と出会えたタイミングを逃さず融資が利用できるようにするためには、あなた自身の与信力(属性)を高めておくことが必要です。

まずは本業をしっかりと頑張り、貯金(自己資金)の確保をめざしましょう。

知識を得る

不動産投資は賃貸経営・事業です。

そのためには、事前に不動産投資(賃貸経営・事業)の知識を得ておくことが重要です。

知識が何もないまま会社経営を行う社長はいません。

ある程度の業務はパートナーに委託できるとしても、最終的には自己責任となる不動産投資です。

はじめる前には最低限の知識を得る勉強が必要です。

パートナーを見つける

あなたが副業で不動産投資(賃貸経営・事業)を行うのであれば、建物の維持管理、家賃回収、入居者募集、クレーム・トラブルなどに対応する時間がありません。

よって、誰かに賃貸経営を一部委託する必要があるため、あなたの大切な資産を託す管理会社選びが重要となります。

また、給与所得以外の家賃収入を得るため確定申告が必要となりますので、税理士などのパートナーも必要です。

融資をしてくれる金融機関もパートナーと言えます。

このように、あなたの不動産投資を支える良きパートナーが賃貸経営を支えるポイントでもあります。

サラリーマンの不動産投資をはじめるベストな時期はいつ?【まとめ】

不動産価格の相場は、一般的に約10年前後のサイクルで値上がり・値下がりを繰り返していると言われています。現状も価格の高いバブルの時期と言えます。

早く不動産投資した方が良いといっても、価格の低い時に不動産投資をした方が良いという考えもあります。俗に言う「買い時」です。物件価格が低い時の方が借入額も少なく済み、家賃収入も多く残ります。

また、物件価格の低い時に購入し、高い時に売却する方が売却益は多くなります。このような「買い時」と言われるタイミングで購入できるのに越したことはありません。

しかし、物件価格の相場が低いタイミングを待って不動産投資をした方が良いのかというと一概には言えません。

「もうすぐ値下がりするのではないか?」と価格の相場を読んでいるうちに、結局不動産投資ができないまま時間が経過する可能性も考えられます。そして、最も重要なのが将来的に金融機関の融資状況がどうなっているかわかりません。

金利が上がったり、融資額が少なくなったり、金融機関の融資条件が更に厳しくなったりすれば、いくら価格が安くなっていたとしても購入できない可能性があるのです。

「経済情勢により投資どころではない」という社会になってしまったら、しばらく景気が回復するまで待つことになります。

それよりは、多少は価格が高くても、あたなが融資を受けることができるタイミングで手に入れたい不動産が見つかったならば、早めに第一歩を踏み出してみることの方が、メリットは大きいのではないでしょうか?

金融機関は借主の与信をはじめ、リスクの許容範囲(万が一の時の返済力)や事業性などを審査します。

簡単にまとめると、万一の時でも借り入れ返済が滞ることなくできるのか?という視点です。

この銀行融資が厳しくなった時こそ融資を受けることが可能であれば、リスクの対応策と事業収支の安定性を確保することで、安全性の高い不動産投資が実現できるタイミングと言えます。

株式会社湘南ユーミーまちづくりコンソーシアムでは、お客様の財務状況をしっかり見つめながら、新築物件を販売するだけではなく、中古収益不動産の活用、資産再生、不動産小口化商品を使ったポートフォリオ構築、資産組換え、出口戦略の立案をはじめ、湘南エリアの不動産市況や活用例を交えてご説明させていただく、オンラインでの個別相談やセミナーを開催しています。是非ご相談ください。