15分でわかる!投資目的に応じた不動産小口化商品の選び方

近年、資産運用、相続対策、節税対策の方法として、不動産小口化商品が注目されています。

不動産小口化商品は、不動産特定共同事業に基づいており、2017年の不動産特定共同事業法の改正により、一般投資家が事業に参加できるようになったことで、商品の種類も増え、不動産小口化商品が徐々に販売されるようになりました。

数万円~100万円単位と少額から出資可能な不動産投資のため、大きな資金が必要な1棟アパートなどへの投資と比べ、感覚的には安心感があるかと思います。

しかし、いくら少額でも不動産投資に変わりはありません。

不動産投資の物件選びと同様に、投資対象の物件の特徴や、立地の視点など、目的に応じた商品選びやリスクの判断をする必要があります。

今回は、あなたの投資目的に応じた不動産小口化商品を選ぶ際に確認すべきポイントをまとめました。

不動産特定共同事業に基づく不動産小口化商品の3つの種類

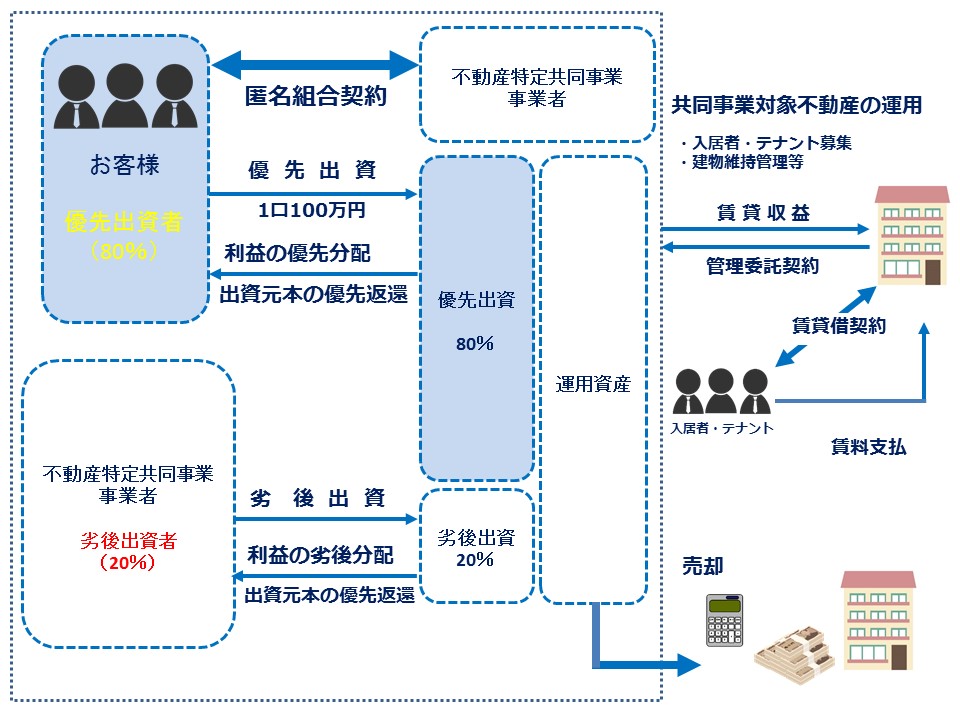

不動産小口化商品には、契約形態が「匿名組合型」「任意組合型」「賃貸借型」の3タイプがあります。

そのうち、現在は「匿名組合型」と「任意組合型」が一般的に販売されており、分配金の扱いや税制面での違いなど、タイプによって異なります。

1・匿名組合型とは

「匿名組合型」とは、事業者と匿名組合契約を締結し出資をいただき、その出資金合計額にて運用する資産(不動産)から得られた利益を出資者に分配する仕組みです。

優先劣後構造が採用されることも多く、分配金や元本の安定性を重視して比較的短期的な運用をめざしたい方に適しています。また、元本返済時のキャピタルを期待したい方への仕組みもあります。

元本の安全性を高め、比較的短期間で少額の資金運用をお考えの方は「匿名組合型」が適しています。

2・任意組合型とは

「任意組合型」とは、出資者と任意組合契約を締結して組合を組成し、組合が取得した不動産を一括して賃貸等の不動産取引によって運用し、そこから得られた収益を出資者に分配します。

相続税対策として金融資産の評価額を圧縮する効果など、節税が期待できます。

3・賃貸型とは

「賃貸型」も、任意組合型と同じく出資者が不動産の持ち分を出資の形で購入します。その後、事業者と賃貸借契約を結ぶことで家賃収入による利益を出資者に分配され、不動産の売却時には売却益を得ることが出来る仕組みです。

商品は種類が少ないですが、こちらもリスクを抑える仕組みをとっている事業者もあり、安定運用を希望される方には向いている方法です。

図で比較すると、次のようになります。

| 項目 | 不動産の所有権 | 分配金 | 特徴 |

| 匿名組合型 | なし | 雑所得 | 優先劣後構造による元本や分配金の安定性を確保した商品が多い |

| 任意組合型 | あり | 不動産所得 | 相続税や贈与税の節税効果あり |

| 賃貸型 | あり | 不動産所得 | 商品の種類が少ない |

このように、仕組み(契約形態)によって期待できる効果も異なるため、あなたの運用目的に応じて選択する必要があります。

はじめて投資を考えるのであれば、比較的仕組みが簡単でわかりやすい「匿名組合型」をお勧めします。

「居住系」か「事務所系」か「商業系」か?

対象物件の用途について、安定性やリスクなどは異なることが考えられます。

例えば、住居系は経済の影響を比較的受けにくく、一般的に安定した賃料収益が見込めます。

一方で、商業系は、景気動向が良い時には賃料も良く収益性が高いので、利回りも高い商品が一般的に販売されます。

しかし、景気が悪い時は賃料を高くすることができず、住宅系よりも下落幅が大きくなり、更には空室リスクも高いため、収益変動リスクがある商品と言えます。

安定性を求める=住居系

収益性を求める=商業系

どちらも半々なら=事務所系

安定性を求めるなら住居系、収益性を求めるなら商業系、その中間が事務所系というように、対象物件の用途も投資目的に応じて選びましょう。

不動産投資で重要な、対象物件の「立地」と「物件確認」

不動産投資において物件の立地条件は重要な要素の一つであり、不動産小口化商品でも同様です。

また、複数の物件で運用されるJ-REITなどとは異なり、不動産小口化商品は1つの物件で運用されているものが一般的で、「投資対象物件が明確」です。

株や投資信託などと異なり、あなた自身で投資対象物件の立地や建物を自分の目で確認し、投資商品を選べることも不動産小口化商品のメリットです。このメリットを活かし、対象物件の周辺環境や近隣の雰囲気、最寄り駅など立地をはじめ、建物の状況についても確認しましょう。

不動産小口化商品の分配金は賃料収益が原資です。つまり、入居者に人気のある立地か?将来も安定的に入居者が見つかるか?など、立地や物件の良し悪しは収益に直結します。

人気のあるエリア、将来的に発展が予想されるエリア、人口減少しにくいエリアなど、空室リスクや賃料下落リスクが低減された立地の商品を選ぶことも大切です。

投資対象物件が特定されているため、周辺の賃料相場や入居状況なども確認しやすく、まさに、アパート・マンションの不動産投資と同じで、自分の目で見て判断し、物件選び(商品選び)ができるという事です。

不動産投資における「物件を見る目」を勉強できる商品とも言えるのです。

商品の販売については、現地説明会や見学会など、実際に物件を見る機会を設けている商品もあります。

写真などでは見極めることができない立地や物件の状況など、様々な情報や感覚を直接得ることができますので、現地説明会や見学会などにも参加し、あなた自身の目で対象物件を確認することをお勧めします。

不動産投資の目的に応じた選び方・購入時の確認すべき点

1.不動産小口化商品は相続税対策に有効か?

相続税対策として不動産取得が効果的と言われていますが、不動産小口化商品の中で「任意組合型」を購入すると、物件取得と同じ仕組みのため、相続税の節税効果が期待できます。

一方で、匿名組合型の商品では相続税の節税効果はありません。

つまり、相続税の節税効果を得たい場合には「任意組合型」の商品を選ぶのが正解です。

また、事前にどの程度の節税効果(評価圧縮)が可能なのか、目安を確認して下さい。

相続税評価額と時価(購入価格)との差が大きいほど節税効果も大きくなるため、あまりにも節税効果の大きい商品は、販売時の不動産価格(時価)上昇により、相続税評価額との差が大きくなっている可能性があります。

不動産価格が上昇し続けることは考えにくいため、価格下落により元本が目減りするリスクが潜んでいることにも注意して下さい。

2.不動産小口化商品の1口当たりの金額と最低口数は?

不動産小口化商品といっても投資先の物件種類、規模によっても種類が様々あります。投資可能な出資口数が、1口10万円の商品もあれば、100万円、またそれ以上のものもあります。

また、出資口数が5口以上、上限口数が100口以下など、1人あたりの最低出資金額や最高出資金額に制限を設けている商品もあります。

例えば、500万円の資産運用を考えた場合は、以下のような様々なパターンで購入が可能です。

| 購入

パターン |

1口あたり | 購入口数 | 商品種類 |

| ① | 500万円 | 1口 | 1つの種類を1口だけ購入 |

| ② | 100万円 | 5口 | 1つの種類を5口購入 |

| ③ | 100万円 | 1口 | 5つの種類を各1口ずつ購入 |

| ④ | A:50万円

B:100万円 |

50万円×4口

100万円×3口 |

様々な金額の商品に分散して合計500万円購入 |

他にも、様々な商品を組み合わせるバリエーションも考えられ、「ポートフォリオ」(分散投資)によるリスクヘッジに繋がります。

また、1口100万円でも最低口数が5口以上の商品であれば、②の選択しかできません。

このように、あなたが投資・運用を考える手持ち資金に応じて可能となるパターンの商品を選択する必要があります。

3.不動産小口化商品の表面利回りは何%?利回りは高いか低いか?

商品の説明資料には、一般的に予定される年利回りが記載されています。

投資・運用をする上で、その利回りは「表面利回り」か「実質利回り」なのかを確認して下さい。

表面利回りとは、想定される年間収入を物件の購入価格で割ったものです。

「想定される年間収入÷購入価格=表面利回り」

実質利回りとは、年間収入から諸経費(固定資産税・都市計画税、火災保険料、管理費、修繕費など)を差し引いた、実質的な収益を購入価格で割ったものです。

「(年間収入-諸経費)÷購入価格=実質利回り」

匿名組合型の商品は、一般的に「実質利回り」が記載されていますが、任意組合型の商品は、どちらの利回りが記載されているのか確認する必要があります。

商品や仕組みなどにより異なりますが、不動産小口化商品の実質利回りは約2%~7%で販売されています。

不動産投資の利回りと同様で、予定する分配金の変動リスクがある場合は利回りが高く、安定している場合は利回りが低い可能性があると言えます。

しかし、すべての商品がその基準で示された利回りとは限りません。

4.不動産小口化商品の手続きにおける各種費用は?

不動産小口化商品を、相続対策や贈与対策として検討されている方は特に注意が必要な項目になります。

運用期間中に贈与したい場合や、相続が発生した場合など、名義変更手続きの手数料が高いなど、比較しておくといいでしょう。

また、契約にかかる初期費用や、購入する際や運用中(運用中の売却など)にかかる費用なども、商品により異なりますので、事前に確認しておくことが必要です。

購入時の手数料費用

購入時に手数料が必要となる商品もありますので、事前に手数料の有無を確認して下さい。

購入時の登記費用など

まず、匿名組合型では、登記費用・不動産取得税は必要ありません。

一方で、任意組合型の商品の場合は必要となる費用がいくつかあります。

具体的には、出資者が金額に応じて共有持分を購入する際に登記をし、その後購入した持分を任意組合に対して現物出資をする登記をします。

結果として、任意組合型の場合登記を2回行うこととなり、登記費用も2回分必要となります。

(※現物出資の場合。金銭出資の場合は不要。)

登記費用のほかにも、不動産取得税や司法書士の報酬などが必要となりますが、実際の費用については依頼する司法書士によって異なります。

運用期間中の諸費用

購入後の運用期間内に売却や贈与した際、その手続きに関する事務手数料などの諸費用が必要となる商品があります。

これらの諸費用は商品・事業者によって異なりますが、一般的には無料から数万円程度必要となります。

事務手数料が必要な商品の場合、運用期間中に何回贈与するか?などで事務手数料の負担総額が異なる場合があります。

例えば、10回にわけて生前贈与する場合には、10回分の諸費用が必要となる場合があります。

また、任意組合型の場合は登記費用(現物出資の場合)や不動産取得税なども必要となる場合があります。

これらの諸費用も考慮した商品選びをすることがポイントです。

5.不動産小口化商品の運用期間は短期か、長期か?

不動産小口化商品の運用期間は、匿名組合型は10年以内の商品が多く、任意組合型は10年・20年・30年などの長期の商品もあります。

また、最も少額が取引が行われているクラウドファンディングでは、数か月~数年という商品も存在します。

自分の投資目的や、商品のメリット・デメリットを理解し運用期間を選ぶことをお勧めします。

短期で資金を運用し、運用益を得たい場合は匿名組合型が良いでしょう。

一方で、相続対策を考えているのであれば任意組合型の商品を選択すると良いでしょう。

相続対策の場合、相続が発生する前に運用期間が終わってしまう可能性のある短期の商品よりも、中~長期で運用ができる商品を選ぶ方が良いと言えます。

また、運用期間が長期の場合、金融市場の動向に左右され、不動産価格も影響を受ける可能性があります。あるいは、ご自身の急な資金調達の必要など、資金の動性を確保しリスクヘッジの備えとして、中途にて売却(解約)できる商品なのか確認しておくことも大切です。

運用期間が長くても、資金が必要になった際にはいつでも売却(解約)できれば問題ないからです。

6.「分配金の支払い回数」は?

多くの商品において、分配金の支払いは年1回や2回程度ですが、中には年6回や毎月分配型の商品もあります。

分配金をお小遣いで使いたい方は、分配回数が多い方が魅力ですが、商品の選択肢は狭まります。

中長期で運用を考えるならば、年1回の分配金でも良いでしょうから、商品の選択肢は広がることになります。

このように、運用目的に応じた分配金支払い回数の商品を選ぶことも大切です。

7.「優先劣後構造の採用」によるメリット・デメリット

匿名組合型では、安定的に収益を分配するための優先劣後構造による商品が多く販売されています。

優先劣後構造とは、出資部分を優先出資・劣後出資に分けて出資することにより出資の優先順位をつけます。

もしも、予定通りに不動産の運用ができず、不動産の価値が落ちて収益が下がった場合、そのリスクを劣後出資が負うことにより、投資家には優先的に分配がなされる仕組みのことです。

つまり、優先劣後構造を採用している商品では、元本割れリスクを低減しているので、投資家にとっては信用性の高い商品といえます。

その分、予定よりも価格が値上がりした場合、劣後出資部分が売却益のメリットを享受するため、投資家はメリットを享受できない商品が一般的ですが、一部売却メリットを享受できる商品もあります。

不動産小口化商品は中長期の運用期間になるため、将来の元本割れリスクを低減しておきたいと考えるならば、優先劣後構造を採用している商品を選択することがお勧めです。

8.「運用期間終了時の売却益」は?

運用期間終了後、対象不動産の売却益も投資家へ分配する仕組みがあります。これは、元本割れのリスクなどがある分、売却益を享受できる商品です。

優先劣後構造ではない匿名組合型の商品や、任意組合型の商品が該当します。つまり、リターンも期待できる分、リスクもあるという事です。

一方で、元本の安全性を確保した優先劣後構造を採用しつつ、劣後出資者が受けた売却メリットを一部還元するというオプションがついた商品もあります。

運用期間終了時の不動産価格に影響されるため、価格が下落していれば元本が目減りするリスクがあります。

商品によっては、事業者の判断により早期売却または運用期間を延長できる仕組みもあります。安全性をとるか、売却益も期待するのか、目的に応じて確認して下さい。

9.サブリースの採用は?

収入を安定化するためにサブリース(家賃保証)を採用している商品があります。

サブリース(家賃保証)とは、投資対象の不動産をサブリースする会社が一括で借り上げ、そのサブリース会社が入居者に転貸する仕組みです。

空室が発生しても、サブリース会社は毎月決まった金額を支払いますので、空室や滞納による収入減のリスクを回避でき、予定された一定の賃料収益を安定的に分配できます。

ただし、賃料保証がされている分、一般的に住居系の場合は賃料の約8~9割程度の賃料収入になるため、投資家への分配金は少なくなります。つまり、安定性が高い分、利回りが低いという事です。

サブリースによる安定性ある商品か、リスクがある分、収益性を重視している商品か、あなたの投資目的に応じて選択しましょう。

ただし、サブリースは運用期間終了時における元本の安全性を高めている訳ではありませんので注意してください。

10.「築年数」による中古・新築の違いによる確認ポイントは?

1981年(昭和56年)に建物の耐震性に対しての基準が変わり、新耐震基準といわれています。

それ以前の建物は「旧耐震」と言われています。

新耐震基準は、建物の構造上、震度6程度の地震でも耐えられる耐震性であることを基準としています。この基準は、建物完成日を確認するのではなく、建築確認取得時の基準です。

通常、鉄筋コンクリートのマンションなどは、1年程度の工事期間は最低必要となるため注意が必要です。つまり、1981年(昭和56年)に完成した物件では、新耐震基準を満たしていない可能性があります。

一般的には、新耐震基準の商品を選ぶ方が無難ですが、気に入った商品が旧耐震基準の建物の場合、耐震補強工事を行っているかどうかを確認しましょう。

11.「建物の構造や築年数による減価償却費」は?

どのような構造の建物かによって、減価償却費の計算に利用する法定耐用年数が異なります。

つまり、鉄筋コンクリート造、鉄骨造、木造など、建物の構造種別や築年数により、減価償却期間が異なるのです。

特に、任意組合型の運用益は不動産所得となるため、実際の収益については減価償却による節税効果なども影響するので、確認が必要です。

減価償却とは、建物の取得費用をその耐用年数に応じて費用計上できる経費です。損益計算上、費用計上できるため、減価償却費が多ければ、所得税などの納税が少なくなります。

任意組合型は実物の不動産として扱われるため、不動産所得の取り扱いとなり、運用益に対する所得税などの課税対象額も商品によって異なってきます。

少額の投資額であれば、さほど大きな違いにはなりませんが、大きな投資を考える場合には商品選びのチェックポイントとして「減価償却費」に注目することもポイントです。

12.分配予定利回りに直結する「修繕履歴や修繕計画」は?

修繕計画や、履歴についても確認が必要です。新築物件であれば、当面大きな修繕は必要ありません。しかし、運用期間が10年以上の長期になれば、運用期間中に修繕が必要となります。

よって、将来の修繕計画(修繕費用を適切に見込んでいるのか)を確認することが大切です。

また、対象物件が中古であれば、修繕履歴も確認しましょう。

特に、任意組合型の商品は長期の運用期間が多いため、修繕計画や予算計上がどのようになされているのか、商品概要に記載されている損益計算書の支出項目に修繕積立金含まれているか確認することをおすすめします。不動産の共有持分を取得している形態であるため、修繕費用は出資者の方に直接影響するからです。

老朽化した建物をそのままにしていれば建物の資産価値は下がり、入居者を見つけることも難しくなりますので、空室リスクが高まります。

空室が続けば、当初予定していた利回りを確保することができなくなってしまいます。

収入が入らないのですから、修繕する費用もない状況となり、ますます資産価値が下がります。

予定されている利回りも確保できず、分配額が予定より少なくなってしまう恐れが生じてしまうのです。

対象物件の運用に関し、定期的な修繕を行う計画で予算も見込まれていれば、資産価値が大きく低下するリスクを避けることができ、運用期間中の分配金の維持や運用期間終了時の出資金が目減りするリスクも低減されている安全性の高い、安定重視の商品と言えます。

不動産投資における事業者の「実績・信頼性」

現在、不動産小口化商品の取り扱い(不動産特定共同事業)事業者には、一定の基準が設けられており、国土交通大臣や都道府県知事の許可が必要です。

数ある不動産関連業者の中で、財務・資金・管理体制などの基準をクリアし、ある意味国や県からお墨付きを得た事業者ということになります。

※許可を受けた事業者については、国土交通省ホームページで公表されています。

【不動産特定共同事業法に基づく事業者及び適格特例投資家一覧】

https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000263.html

ただし、事業者によって実績や規模・設立年数が異なりますし、不動産小口化商品に対しての考え方や仕組みにも違いがあります。

その事業者が不動産業界の中でどのような事業を行ってきたのかもポイントです。

あなたの大事な資金を投資し、運用を委託するのですから、信用・信頼ができる事業者かどうかは大切なポイントです。

特に住宅系の商品であれば、入居者を確保する力や、資産価値を維持し、賃料下落や空室を防止する力も必要です。

事業者の経営状況も確認できればベストです。

不動産特定共同事業法施行前の不動産小口化商品は、不動産会社の倒産が社会問題になりました。経営状態が良い会社の方が倒産するリスクは低く安心です。

社会貢献にも寄与する投資への取組み

近年、資産運用の世界でも、環境・社会・ガバナンスに配慮した、事業の社会性や持続性に優れた商品が年々拡大傾向にあります。

リスク管理の視点からも、中長期で価値創造や、向上が期待出来ることで、市場景気に左右されない投資リスクの軽減に繋がるからです。

利回りが高いだけの商品ばかりではなく、透明性のある商品が地域社会を支え、地域価値の向上に寄与するのが、経済社会を支える良質な商品として認識されているのです。

例えば、地方の空き家などを再生し、地域の活性化に寄与する店舗等にリノベーションした物件や、古民家などを宿泊施設にリノベーションした物件などが不動産小口化商品として販売されています。

地方創生の視点から、今後さらに多くの社会性ある商品が流通することも期待されています。

地域活性化や社会貢献にも寄与し、資産運用や相続税対策としての効果を得ることができる不動産小口化商品です。

まとめ

不動産小口化商品と言っても、特長やリスクは各商品により異なります。

利回りは高いがリスクがある商品、利回りは低いが安定性のある商品など、あなたの投資目的に応じた商品を選ぶことが大切です。

不動産小口化商品は、運用をプロに任せる商品ですが、利回りや元本が保証された商品ではありません。十分に商品の特性を理解し、総合的な観点からあなた自身の投資目的に合うのかどうか判断した上での、商品選びをおすすめします。

湘南ユーミーまちづくりコンソーシアムでは、湘南エリアの価値を高め、湘南エリアの活性に繋がる不動産開発にこだわり、不動産小口化商品の販売・運用を行っております。湘南エリアで不動産投資を検討中の方は、是非ご相談下さい。